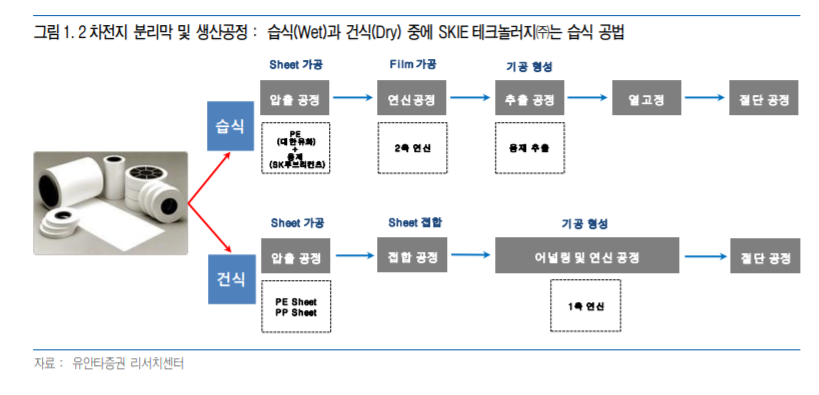

SKIE테크놀러지(361610)는 2차전지 소재 가운데, 화재 위험성을 줄이는 역할을 하는 분리막(Separator) 생산업체로, 글로벌 3위이다. 주력제품은 전기차용 분리막 56%, IT용 분리막 43%, 플렉서블 커버 윈도우 (Flexible Cover Window, FCW) 1% 등으로 구성되어 있다. 주요 매출처는 SK이노베이션㈜ 26%, LG에 너지솔루션㈜ 37%, 기타 37%(일본 파나소닉㈜ 등) 등이다. 최대주주는 SK이노베이션㈜으로 지분 60%를 보유하고 있다

SK아이이테크놀로지 일봉

5년간 분리막 시장 3.9배, SKIET 캐파 5.2배

글로벌 분리막 수요 규모(습식 및 건식 포함)는 2020년 41억㎡, 2021년 55억㎡, 2022년 82억㎡, 2023년 106억㎡, 2024년 132억㎡, 2025년 159억㎡ 등으로, 앞으로 5년간 3.9배 성장이 예상된다.

SKIE테크놀 러지㈜도 글로벌 시장 15% 이상을 목표로, 공격적인 설비 확장을 진행한다. 2019년 5.3억㎡, 2020년 8.7억㎡, 2021년 13.8억㎡, 2022년 15.5억㎡, 2023년 23.2억㎡, 2024년 27.5억㎡으로 확대될 계획인 데, 5개년 동안 5.2배로 커진다.

5년 동안 영업이익 2.9배 성장 전망

2020 ~ 2025년까지 캐파 확장에 힘입어 영업실적은 2.9배 증가할 전망이다. 추정 영업이익은 2021년 1,921억원(e), 2022년 2,987억원(e), 2023년 3,671억원(e), 2024년 4,312억원(e), 2025년 4,849억원 (e)’ 등이다.

2021년 5월 상장 후 주가는 Over Shooting 과정을 지나 3 ~ 6개월 후부터 적정가치에 수렴 할 전망이다. 미래수익을 현재가치로 계산하는 방법(DCF)을 사용할 경우, 전고체전지 위협이 크게 부각되기 전까지 적정주가 범위는 10 ~ 16만원 등이다.

SKIE 테크놀러지㈜는 2020 ~ 2024년 동안 글로벌 설비 확장에 박차를 가한다

분리막 생산능력 을 2019년 5.3억㎡, 2020년 8.7억㎡, 2021년 13.8억㎡, 2022년 15.5억㎡, 2023년 23.2억㎡, 2024년 27.5억㎡으로 확대할 계획인데, 5개년 동안 5.2배로 커진다. 배터리 모회사인 SK 이노 베이션㈜의 해외 진출에 맞물려, 중국과 폴란드에 분리막 신규 공장이 가동된다. 중국의 경우, 창 저우 지역에 2020년 11월 3.4억㎡를 시작으로, 2021년 2라인 1.7억㎡, 2022년 3라인 1.7억㎡ 설비가 연이어 가동될 전망이다.

폴란드 실롱스크 공장은 2021년 3분기 3.4억㎡, 2023년 2~3 라인 7.7억㎡, 2024년 4라인 4.3억㎡가 추가된다. 특히, 2023년부터 폴란드 공장이 주력 설비로 부각될 것으로 기대되는데, 이는 유럽지역 자체의 분리막 생산업체가 없다는 점을 감안하며, 시장 선점을 위한 포석이다.

주의할 점이 있다.

2027 ~ 2028년 전고체 전지가 도입되면 분리막 시장에 변화가 불가피하기 때문이다. 전고체전지는 기존 이온전지 구성품 중에서 전해액과 분리막을 고체형태 소재(산화물 또 는 황화물)로 바꾼 것으로, 화재위험을 크게 줄일 수 있다. 대신, 분리막이 사라지게 된다. 2028 년 이후 분리막 성장률을 시나리오별로 생각해 볼 수 있다. 낙관적으로는 전고체 전지 도입이 미 풍에 그치는 경우에 연평균 10% 성장이 가능하다. 반면 전고체전지 확산속도가 빠를 경우 연평 균 성장율은 △2% 역성장으로 진행할 수 있다. 2가지를 혼용한 중립적인 경우는 4.4%로 성장이 정체 국면에 접어들게 된다.

참고: 유안타

일진머티리얼즈 일봉

일진머티리얼즈 주봉

성장, 투자, 성장의 선순환 사이클 기대

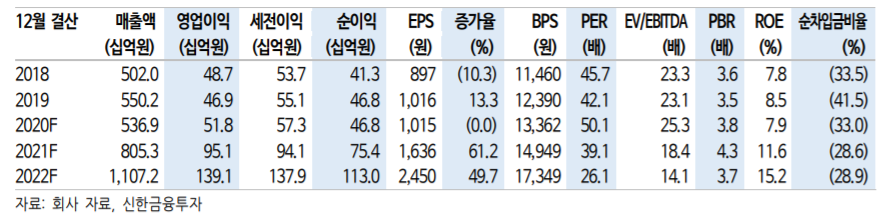

지난해 연초 kg당 5.0달러(LME 3M 기준)였던 구리 가격은 연말 7달 러를 돌파해 1Q21에는 8~9달러를 기록하고 있다. 국내 수출용 동박 가격도 지난해 상반기까지 부진했으나 하반기에 반등했다. 구리 가격 전가(2M~3M Lagging)에 따라 올해 상반기 중 동박의 가격 인상이 지속될 전망이다. 해외 법인의 가동률 정상화, 제품 단가 상승에 따라 2021년 실적은 매출 8,053억원(+50.0%), 영업이익 951억원(+83.5%)으로 성장을 전 망한다.

연초부터 동박 숏티지에 대한 시그널이 중첩되면서 Capex 확 대와 Capa 증설 가속도에 대한 기대감도 여전하다. 동사의 중장기 로 드맵이 상향 조절될 가능성이 크다.

목표주가 95,000원, 투자의견 매수 유지

목표주가 95,000원, 투자의견 매수를 유지한다. 실적 추정치는 소폭 상향 조정했으나 국내 주요 2차전지 소재 8개사의 평균 밸류에이션 (EV/EBITDA 26.7배)이 하락했다. OEM의 배터리 내재화 전략에 대 한 시장의 우려가 크다. 하지만 해외 생산설비를 확대하고 있고, 주력 제품의 숏티지가 지속되는 동박 업체에게는 업황의 변화가 없다.

참고: 신한

노스볼트 계약 공시 요약

- 일진머티리얼즈, 스웨덴 배터리 업체 노스볼트와 동박 공급 계약 공시

- 2021년~2031년까지 약 4,000억원(1.7만톤) 규모 동박(I2S) 공급, 추후 물량 증가 가능성 언급

첫번째 함의 : 高-Multiple 방어

- 현재 2차전지 섹터 최대 화두는 폭스바겐 등 주요 완성차 업체들의 내재화

- 내재화 추진 과정에서 한국 2차전지 섹터 전반의 디레이팅 불가피

- 다만, 폭스바겐 내재화 파트너 노스볼트와 거래하는 소재 업체들의 경우 디레이팅 강도 약하거나 고 멀티플 방어 가능 - 일진머티리얼즈 역시 이번 계약 통해 peer 대비 높은 멀티플 부여받는 것에 대한 논거 확보

- 10년간 4,000억원이므로 연평균 400억원으로 가정할 경우 2021년 예상 연결 매출 대비 5%로 비중은 크지 않으나,

- 노스볼트가 2023년까지 빠르게 양산 추진하는 과정에서 계약 물량의 상당 부분은 계약 기간 앞에서 소화될 전망

- 실제 노스볼트는 2023년까지 40GWh 확보 의지 밝혔고 이는 연간 2.4만톤의 배터리 동박 수요 발생 시킴

- 따라서 10년 계약 총 물량 1.7만톤 중 상당 부분은 2025년까지 대부분 소화되거나 계약 물량 증가 가능성 높음

- 2025년까지 이번 계약 물량 대부분 소화된다고 가정하면 매출은 연평균 800억원 수준

- 연평균 800억원 매출 가정 시 2021년 연결 매출 기준 10%, 배터리 동박 사업 내에서는 14% 비중 차지 - 향후 물량 증가 가능성 감안하면 적지 않은 비중

- 참고로 현재 배터리 동박 사업 내 고객사 비중은 삼성SDI 45%, LGES 25%, CATL 10%로 추정

두번째 함의 : 동박 공급 부족

- 1.7만톤에 대해 4,000억원 계약 체결 이므로 kg당 약 23,000원 수준

- 이는 그동안 일반 배터리 동박 ASP인 kg당 15,000원 대비 약 50% 높은 수준

- 이번 공시에서는 그동안 배터리 동박 제품명으로 표현하던 I2B가 아니라 프리미엄 동박 I2S로 표기했다는 점 감안하면, - 이번 계약은 프리미엄 동박 계약이며, 이에 따라 높은 단가 책정 가능했던 것으로 추정

- 5년 이상 장기에 걸쳐 높은 ASP로 계약 체결했다는 것은 최근 배터리 시장 내 동박 공급 부족 상황을 방증

참고: 하나금융

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 에코프로에이치엔, 에코프로 환경 사업 분할, ESG 관련주 (0) | 2021.05.31 |

|---|---|

| 에코프로, 에코프로에이치엔 분할 적정 시가총액 분석 (0) | 2021.05.28 |

| 원자력 발전 관련주 '한전기술' vs LNG 조선 기자재 'HSD엔진' (0) | 2021.05.21 |

| 신재생, 친환경, 태양광 관련주, 두산중공업 vs 한화솔루션 (0) | 2021.05.20 |

| 신재생 해상 풍력 관련주 대장주, 씨에스베어링 vs 동국S&C (0) | 2021.01.04 |

댓글