에코프로에이치엔: 친환경을 넘어선 찐환경 기업

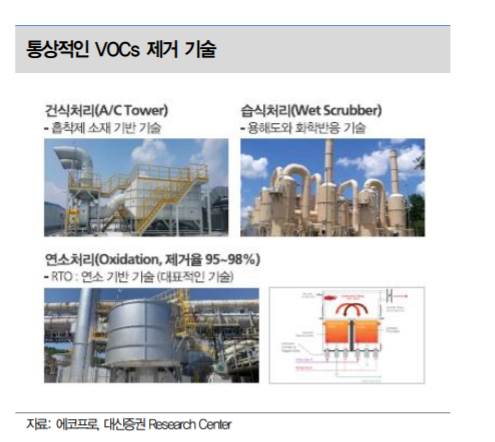

- 분할 신설 회사의 사업 영역은 모두 친환경에 해당: 1) 케미칼 필터는 클린룸에 서 사용되어 각종 유해가스를 제거(소모품), 2) 미세먼지는 조선, 자동차 등 생산 공정에서 발생하는 VOC(대기오염, 발암물질) 제거 장치, 3) 온실가스는 반도체, 디스플레이 공정에서 발생하는 PFCs 분해 시스템 등

- 특히 미세먼지 저감의 경우 Microwave를 이용하여 에너지 효율을 30~40% 개선시킬 수 있기 때문에 고객사 입장에서도 선호도가 높은 제품

- 2024년부터는 연간 1백만톤 규모 이상의 탄소배출권(CDM) 사업 진출 계획

- 2021년 실적은 매출액 1.69천억원(+76% YoY), 영업이익 327억원(+44% YoY) 으로 예상되며, 25년까지 연평균 매출 성장률은 35%에 이를 전망

- 코로나19 이후 전기차, 2차전지, 신재생에너지 등 친환경 사업을 영위하는 기 업들에 대한 가치 평가가 높아지고 있다는 사실에 주목할 필요

Update(1) Valuation

- 분할 재상장 이후 적정 시가총액은 지주사(에코프로) 1.24조원, 사업 회사(에코 프로에이치엔) 8.8천억원으로 평가 vs. 기존 합산 시가총액 2.2조원으로 평가

- 거래정지 기간 동안 주식 시장은 약세(KOSDAQ -2.4%)를 보였으며, 지주사 가 치 평가에 절대적인 영향을 미치는 자회사 에코프로비엠의 주가도 하락(-4.2%)

에코프로 일봉

에코프로 주봉

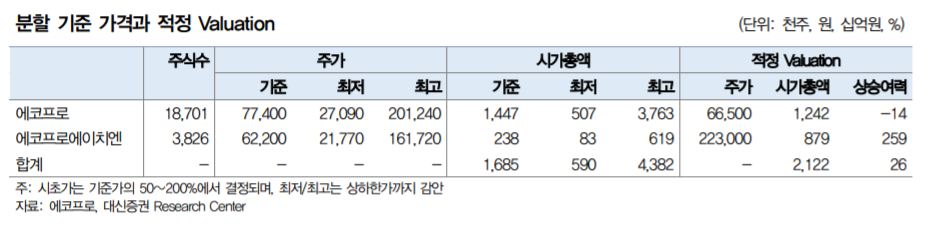

- 5월 1일(분할기일) 재무상태표의 순자산 가치를 기준으로 평가한 기준 주가는 지주사 77,400원(시가총액 1.45조원), 사업 회사 62,200원(시가총액 2.4천억원)

- 인적분할 재상장 시 지주사의 하락과 사업 회사의 상승이 일반적인 경우로 이 번에도 과거 사례와 유사한 주가 흐름을 예상 vs. 다만 지주사 역시도 적정 가 치 이하로 크게 하락하는 경우 매수 기회로 활용을 권고

Update(2) Earnings Review & Preview

- 에코프로의 1Q21 영업이익(분할 이전 연결 기준)은 209억원(+96% YoY)으로 시장 기대치(220억원)에 부합. 핵심 자회사인 에코프로비엠의 영업이익이 매출 회복과 수익성 개선 덕분에 178억원(+102% YoY)을 기록

- 환경 사업의 경우 매출액 224억원(+59% YoY), 영업이익 3억원(흑전 YoY)을 기록. 전분기 대비 매출 감소는 연말 수요 집중에 따른 계절적인 현상으로 전년 대비로는 미세먼지 저감 사업을 중심으로 대폭 증가(코로나19 영향에서 회복)

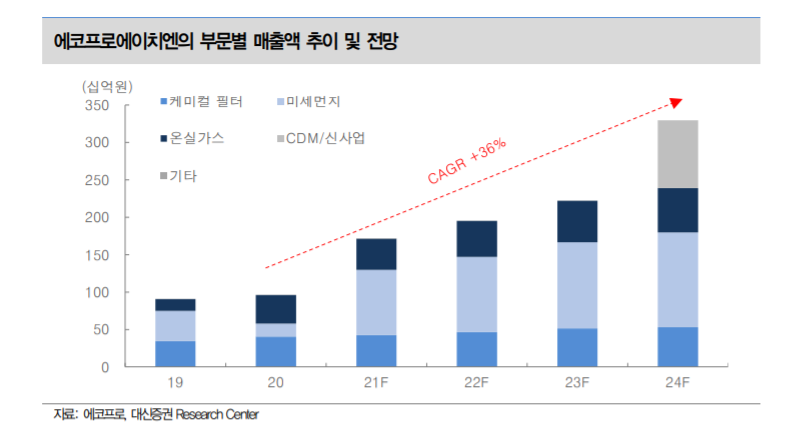

- 에코프로에이치엔(환경 사업)의 연간 실적은 매출액 1,719억원(+78% YoY), 영 업이익 335억원(+47% YoY)으로 예상: 1분기 실적을 감안하면 다소 높은 수준 이나 하반기(4분기) 매출 집중을 고려하면 충분히 달성 가능할 전망

결론: 환경 사업의 Hidden Value 부각

- 유의미한 가치를 인정받지 못했던 환경 사업의 Hidden Value 부각을 예상하며, 기준가 대비 에코프로에이치엔의 주가 상승여력은 259% 수준

- 친환경 분야에서 100% 매출이 발생하는 업체로 안정적인 캐시카우(케미칼 필 터, 온실가스 저감 등)를 보유한 가운데 독보적인 MW 기술을 활용한 미세먼지 저감 솔루션과 신사업(제습, 드라이) 확장을 기대 → 기존 사업의 성장과 신사 업 확장(CDM 등)을 통해 2025년까지 연평균 32%의 매출 성장을 기록할 전망

에코프로에이치엔(사업 회사)의 적정 시가총액 산출

에코프로(지주사)의 적정 시가총액 산출

분할 기준 가격과 적정 Valuation

참고: 대신

재상장 일정

에코프로는 4월 29일 거래정지를 거쳐 5월 28일 에코프로(지주)와 에코프로에 이치엔(환경사업부문)으로 분할 재상장 예정.

당사는 에코프로에이치엔의 적정 가치를 7,500억원, 에코프로 지주의 적정가치를 1.35조원(NAV 50% 할인)으 로 평가(표1). 합산 가치 2.1조원으로 평가되나 현재 시가총액은 1.3조원에 머 물러 있음. 4월 29일~5월 28일 거래정지 기간 동안의 기회비용을 넘어서는 업 사이드가 존재한다고 판단. 오히려 4월 22~23일 기후 정상 회의 이후 온실가 스 감축 목표치 상향 여부에 따라 에코프로에이치엔의 적정가치 상향 조정을 염두에 둬야 함.

참고: 메리츠

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 제2의 테슬라 '리비안' 관련주, 에코캡 vs 센트랄모텍 (0) | 2021.05.31 |

|---|---|

| 에코프로에이치엔, 에코프로 환경 사업 분할, ESG 관련주 (0) | 2021.05.31 |

| 2차전지 배터리 전고체 관련주, SK아이이테크놀로지(SKIET) vs 일진머티리얼즈 (0) | 2021.05.22 |

| 원자력 발전 관련주 '한전기술' vs LNG 조선 기자재 'HSD엔진' (0) | 2021.05.21 |

| 신재생, 친환경, 태양광 관련주, 두산중공업 vs 한화솔루션 (0) | 2021.05.20 |

댓글