VP 장비의 핵심 엔진인 마이크로 쏘(Micro SAW) 국산화

한미반도체는 일본에 전량 수입 의존하던 반도체 패키지(Package)용 듀얼척 쏘(Dualchuck Saw) 장비를 국내 최초로 개발했다고 밝혔다.

Dicing Saw 장비는 주력 매출 장비 인 VP(Vision Placement)장비의 핵심 부분으로 일본의 Disco 사가 글로벌 시장을 과점 하고 있는 상태다.

한미반도체 일봉

한미반도체 주봉

Disco 사의 Dicing Saw 장비는 VP 장비 가격의 30~40%를 차지할 정도로 핵심 제품이지만, 가격도 비싸고, 납기 리드타임도 길어 한미반도체가 내재화에 성공할 경우 원가 측면에서 큰 개선이 기대된다.

빠르면 올해 3 분기부터 자체 개발한 Micro SAW 가 탑재된 VP 장비 수주가 가능할 것으로 판단되며, 고객사 입장에서는 기 존 Disco 사의 Micro SAW 가 탑재된 VP 장비를 받으려면 7~8 개월이 걸리지만, 국산 화된 한미반도체 VP 장비는 더 낮은 가격에 3~4 개월만에 받을 수 있기 때문에 채택 가능성이 높아 보인다.

한미반도체 고객사와 반도체 산업 구조

앞으로 한미반도체 영업이익률은 자체 개발한 Micro SAW 장비 의 채택률 상승에 따라 다시 한단계 업그레

이드 될 것으로 예상한다.

한미반도체에 Dicing Saw 장비를 공급하는 Disco 사는 지난 1분기(1~3월) 사상최대 실 적을 기록했으며, 패키지용 Dicing Saw 판매량도 +55%QoQ 증가하고(이 제품이 한미 반도체 등에 공급돼서 OSAT 등에 VP 장비로 판매), 수주 잔고도 사상최대 수치를 기록 하고 있다.

한미반도체 수주공시 실적

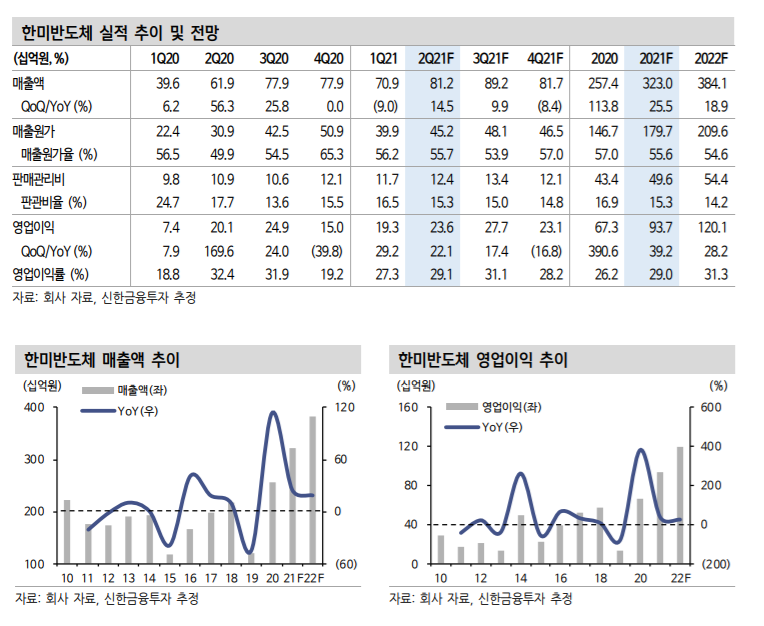

기존에 제시했던 바와 같이 TSMC 의 투자확대로 글로벌 OSAT 업체들의 증설 압박이 지속되고 있으며, 이는 올해 한미반도체의 수주 실적(공시수주 기준 2020 년 1,219 억원, 2021 년 1~5 월 1,612 억원)과 Disco 사의 수주 잔고로 확인할 수 있다. 따라서 한미반도체는 2 분기 사상최대 실적을 기록하고, 다시 4 분기에 이를 경신하는 호실적이 예상된다. 투자의견 매수, 목표주가 40,000 원을 유지한다.

참고: SK

유례 없는 비메모리 공급 부족 구간을 경험

전세계는 비메모리 공급부족에서 벗어나기 위한 정책을 마련하고 있 다. 미국 바이든 대통령은 4/12에 이어 5/20에 반도체 회의를 개최할 예정이다.

미국은 반도체 공급망 조사 행정명령을 내리고, 반도체 생 산 시설 구축에 대규모 지원하는 것을 진행 중이다. TSMC, 삼성전자 등 비메모리 업체들에게 공격적인 증설을 요청하고 있다. 비메모리 공급부족은 2Q21 말부터 완화될 것으로 보인다. 삼성전자의 미국 오스틴 등 가동 중단되었던 팹들이 4월부터 정상 가동하여, 6월 부터 출하량이 회복될 전망이다. 그리고 Foundry 업체들이 각 비메모 리에 최적 물량을 배분할 것이다. 그러나 공급부족이 완전히 해소되려 면, 공격적인 비메모리 증설을 생산량 증가로 확인해야 가능하다.

비메모리 공급부족은 대규모 증설로 해결 가능

동사 주력 장비인 Vision Placement는 TSMC 등 비메모리 캐파 증가 에 직접적인 영향을 받는다. 과거 동사 실적은 TSMC의 방향성과 항 상 일치하면서도, 그 변동성은 더 컸다.

TSMC의 실적 방향성에 의심 의 여지가 없기 때문에, 동사 실적도 안정적인 성장이 담보되어 있다. 신규 장비 수주 확대도 기대된다. 해외 주요 고객사 향으로 장기 공급 중인 EMI Shield와 Camera Module, 서버향 수요 급증 구간에서 주문 이 재개될 TC Bonder 등이 향후 실적 증가에 기여할 전망이다.

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 아이원스, 반도체 전공정 장비 재료 세정 관련주 (0) | 2021.06.04 |

|---|---|

| 원익QnC, 3D 낸드 파운드리 반도체 소재 관련주 (0) | 2021.06.03 |

| 덕산네오룩스, OLED 애플 아이폰13 관련주 (0) | 2021.06.02 |

| LG이노텍, 반도체 기판, 애플 아이폰 13 출시 관련주 (0) | 2021.06.02 |

| 아이앤씨, 통신 반도체 팹리스, 스마트그리드 관련주 (0) | 2021.06.02 |

댓글