OCI 컨퍼런스콜: 폴리실리콘 주요 내용 요약

- 21년 PV insight 기준 폴리실리콘 스팟 가격 +170% 이상 상승, 동사의 2Q21 영업이익 컨센서스 상향 조정 전망(당사의 연결 이익 추정치 1,032억원 / 베이직케미칼 665억원 추정 중)

- 스팟 가격 변동은 동사의 판가에 1개월 후행하여 반영, 따라서 2분기 동사의 폴리실리콘 판가는 3월 이후의 스팟 가격 변동이 반영될 전망 - 최근 폴리실리콘 가격 급등에 따른 고점 논란에 타이트한 수급 여건으로 폴 리실리콘의 강세는 올 3분기까지도 유지될 전망으로 보고 있음. 과거 보수적이 었던 전망 톤 대비 개선된 톤 확인

- 2021년 폴리실리콘 신규 증설은 10만톤 수준, 대다수 중국 기업들에 해당 / 6월 8일 오전 발생했던 Daqo의 화재는 폴리실리콘 생산설비가 아닌, 인근 지 역 유기 실리콘 공장

OCI 일봉

OCI 주봉

- 폴리실리콘에 신규 증설 및 공급과잉 관련하여, 폴리실리콘에 턴어라운드 및 수급 개선 요인이 더 큰 점으로 판단. 특히, 2020년 하반기 이후 폴리실리콘의 타이트한 공급 여건이 마련된 점과 중국 외 지역에서의 폴리실리콘에 대한 수 요가 증가 중. 단기적인 가격 둔화 등 변동 가능성 있으나 중장기적으로 기타 소재 대비 폴리실리콘 기업들의 경쟁 우위를 전망

- 또한 21.5월 중국 셀/모듈 기업들의 수익성 악화로 중국 당국에 원자재 가격 통제 탄원 등과 관련하여 폴리실리콘의 가격 강세가 점진적으로 웨이퍼, 셀/모 듈로 가격 전가 가능해지는 점으로 판단 중(당사 판단은 상반기 대비 하반기 태양광 설치 수요 성수기 등 설치량 증가로 21.5월 셀/모듈 가격 인상 시도 발 생했고, 가격 인상 움직임은 3분기부터 극대화될 전망

2Q21 Preview

- 1Q 당시 시장과 보수적인 톤으로 소통했음(폴리실리콘 후행적 가격 반영에 따름). 단, 2분기는 가격 상승 반영 등으로 컨센서스 상향 가능

- DCRE의 일회성 비용은 200억원이 확정적 상황. 4월달 계약 마무리 후 현재 계약금 납입된 상황으로 2차 분양 또한 시작됨

- 석유화학부문은 카본블랙과 핏치 등 모든 제품의 수익성 긍정적, 반면 에너 지솔루션은 큰 변동없이 부진

참고: 메리츠

투자포인트 및 결론

- 2Q21 실적은 컨센서스를 40% 이상 상회하는 어닝 서프라이즈 기록할 전망. 폴리실리콘 가격 상승에 따른 베이직케미칼 사업 실적 대폭 개선. 화학/카본 역시 개선. 하반기 DCRE 관련 이익 반영시 실적 전망치 추가적으로 상향될 전망

- 폴리실리콘 증설 있지만, 강력한 수요를 감안하면 가격 급락하기는 어려운 사이클

- 풍력, 화석에너지 연료비 및 탄소배출권 가격이 모두 상승. 수요 위축 우려 크지 않음. 오히려, 현재 폴리실리콘 강세는 그만큼 수요가 강하기 때문이라는 점을 고려할 필요 있음. 또한, 기술발 전이 LCOE를 낮출 수 있어 향후 N-type 전지 등 차세대 전지 상용화 가속화로 극복 가능

- 경쟁사 Daqo 대비 ESG 이슈에서 자유로운 상황. Multiple Discount 받을 요인이 없음. 절대적인 저평가 상태 벗어나야 할 것. Conviction Call 추천

주요이슈 및 실적전망

- 2Q21 실적은 매출액 7,415억원 (+29.3% qoq, +84.6% yoy), 영업이익 1,356억원(+188.6% qoq, 흑전 yoy) 기록 전망. 폴리실리콘 가격 상승에 따른 베이직케미칼 사업 영업이익 전분기비 대폭 개선될 것. 동 실적에는 DCRE 관련 비용 전분기비 70억원 증가한 200억원 반영. 하반기 DCRE 영업이익 반영시 실적전망치는 더욱 상향조정 될 수 있음

- 예상보다 실적이 호조세를 보이는 이유는 1)일부 군산공장 물량(반도체용 폴리실리콘 생산시 생 산되는)도 수출이 되면서 물량이 예상보다 많았고, 2)동사 폴리실리콘이 높은 품질로 시장 평균 가격 대비 일부 프리미엄을 받고 있기 때문인 것으로 추정

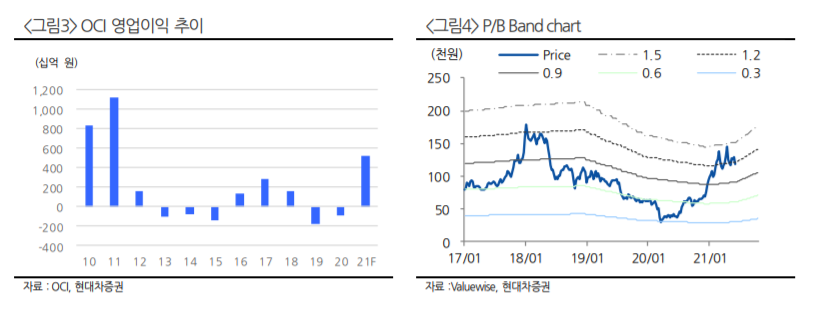

- 폴리실리콘 강세 지속 전망. 2022년 증설 있지만, 연간 30GW씩 수요가 증가하는 상황에서 폴 리실리콘 수급 타이트는 지속되고 있음. 올해와 2022년 증설 감안해도 시장은 여전히 타이트. 폴리실리콘 가격이 올 하반기부터 일부 하락하는 보수적 전망 하에서도 올해 영업이익 5,000억 원 상회 할 것으로 전망. 2H22 이후 폴리실리콘 가격 $20/kg 초반에서 하향 안정화 가정

- 신장 인권 문제 시장을 더욱 타이트하게 만들 것. 유럽/미국향 셀/모듈 수출 위해서는 신장 이외 지역 폴리실리콘 사용해야 함. 하지만, 신장외 중국 지역에서 가장 큰 폴리실리콘 생산설비 보유 한 Tongwei는 향후 셀 Capa를 100GW까지 증설하여 폴리실리콘을 자급하려 함.

Longi와 같은 경쟁사는 미국/유럽 수출 위해 중국 이외 지역 OCI 및 Wacker 폴리실리콘 사용해야 하는 상황. Tongwei가 증설하더라도 당분간 Spot 시장 타이트 지속될 전망

- 올해 영업이익 5,000억원 상회 전망. 이는 2011년 1.1조원 영업이익 이후 사상 최대. 주가는 시 황 Peak out 우려 과도하게 반영. ESG 이슈에 불확실성 높은 Daqo와 주가 디커플링 이유 충분

참고: 현대차증권

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 두산퓨얼셀, 연료전지 관련주, 수소 경제 분석 (0) | 2021.06.14 |

|---|---|

| 한화솔루션, 여천NCC 지분 가치 및 한화종합화학 상장 추진 분석 (0) | 2021.06.11 |

| 씨에스윈드, 미국 베스타스 타워스 지분 인수 분석, 윈드타워 수주 (0) | 2021.06.03 |

| 제2의 테슬라 '리비안' 관련주, 에코캡 vs 센트랄모텍 (0) | 2021.05.31 |

| 에코프로에이치엔, 에코프로 환경 사업 분할, ESG 관련주 (0) | 2021.05.31 |

댓글