2021년 12월 결산법인 법인세 중간예납

법인세 중간예납이란?

○ 기업의 자금부담을 분산하고 균형적인 재정수입 확보를 위해 납부할 법인세의 일부를 중간에 미리 납부하는 제도

- 직전 사업연도 법인세의 1/2을 납부하거나

- 상반기 영업실적을 중간결산하여 납부할 수 있음.

1. 법인세 중간예납 신고․납부대상

○각 사업연도의 기간이 6개월을 초과하는 법인은 중간예납세액을 신고․납부하여야 함.

○다만, 아래 법인은 중간예납 의무가 없음.

- 2021년도 중 신설법인(합병 또는 분할에 의한 신설 법인은 제외)

-중간예납기간에 휴업 등의 사유로 사업수입금액이 없는 법인 - 각 사업연도의 기간이 6개월 이하인 법인

- 청산법인 및 국내사업장이 없는 외국법인

-직전사업연도 법인세액이 없는 유동화전문회사, 「자본시장과 금융투자업에 관한 법률」에 따른 투자회사・투자목적회사, 기업구조조정투자회사, 문화산업전문회사 등

- 조특법 §121의 2에 의해 법인세가 전액 면제되는 외국인 투자기업

- 이자소득만 있는 비영리법인

-「초․중등교육법」 제3조 제3호 및「고등교육법」 제3조에 따른 사립학교를 경영하는 학교법인, 「산업교육진흥 및 산학연협력촉진에 관한 법률」에 따른 산학협력단, 국립대학법인 서울대학교, 「국립대학법인 인천대학교 설립·운영에 관한 법률」에 따른 국립대학법인 인천대학교

- 직전 사업연도의 중소기업으로서 법인세법§63의2①(1)(직전 사업연도 법인세 방식) 계산식에 따라 계산한 금액이 30만 원 미만인 내국법인

2. 중간예납 신고․납부

○ 1월 1일부터 6월 30일까지를 중간예납기간으로 하여, 2개월 이내인 8월 31일까지 신고․납부하여야 함.

○ 납부할 세액이 1천만 원을 초과할 경우에는 다음의 금액을 납부기한이 경과한 날로부터 1개월(중소기업은 2개월) 이내에 분납 가능

①1,000만 원 초과 2,000만 원 이하일 때 ⇨ 1,000만 원을 초과한 금액

②2,000만 원 초과할 때 ⇨ 납부할 세액의 50/100 이하의 금액

<분납세액 계산 사례>

3. 중간예납세액 계산 방법

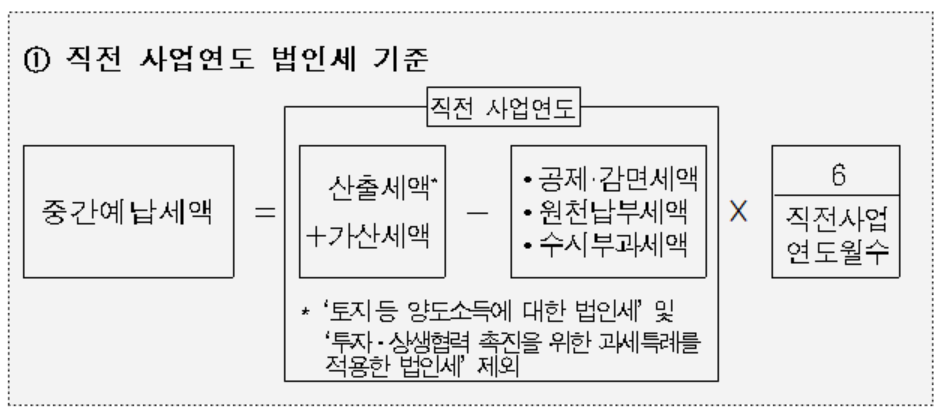

□ 직전 사업연도 산출세액 기준

○ 전년도에 법인세 산출세액이 있는 법인(흑자법인)

⇨ 직전 사업연도 산출세액을 기준으로 계산

□ 중간결산(자기계산) 기준

○ 전년도에 법인세 산출세액이 없는 법인(적자법인 등) ⇨ 중간예납기간(1월~6월)을 중간결산하여 납부세액 계산

○ 전년도에 법인세 산출세액이 있는 법인도 당해 중간예납기간의 실적을 중간결산 하여 2021. 8. 31.까지 중간예납할 수 있음.

-다만, 중간예납 납부기한 내에 중간결산으로 신고하지 않은 경우에는 직전 사업연도 법인세 기준으로 중간예납세액을 납부하여야 함.

(중간결산에 의한 기한 후 신고는 인정되지 않음. 법인세법§63의2②(1))

4. 법인세 중간예납세액 전자신고

□ 전자신고 방법

○직전 사업연도 산출세액 기준 신고․납부 -신고서 작성방식과 신고서 변환전송 방식 모두 가능하므로 편리한 방법 선택

○중간결산(자기계산) 기준 신고․납부

-신고서 변환전송 방식만 가능하므로 적합성 판정을 받은 전자 신고서 작성프로그램을 사용하여 신고서 작성

* 정기신고와 동일

▪전자신고절차는 홈택스(www.hometax.go.kr)의〔신고/납부-세금신고-법인세〕에서 안내하고 있으며

▪전자신고서 작성 프로그램은 홈택스(www.hometax.go.kr)의 [자료실]에서 다운로드 받아 사용할 수 있음

국세청 홈택스

www.hometax.go.kr

○연결납세 방식 적용 법인

-연결납세 방식 적용 법인은 직전 사업연도 기준으로 신고하는 경우에만 ‘작성 방식’으로 전자신고 할 수 있으며,

-자기계산 기준으로 작성하는 연결법인이 하나라도 포함되어 있는 경우에는 ‘변환전송 방식’을 이용하여 전자신고 하여야 함.

□ 신고기한: 2021. 8. 31. 24:00

'생활꿀팁' 카테고리의 다른 글

| 2021년 하반기 공공임대 공공분양주택 입주자 모집 일정(+ 청약 접수처) (0) | 2021.08.03 |

|---|---|

| 집합금지업종 임차 소상공인 대출한도 상향(+ 추가 융자금액은?) (0) | 2021.08.02 |

| 8월 주민세 사업소분 신고 납부 납기(+ 주민세 균등분, 재산분 개편) (0) | 2021.07.29 |

| 비주택 리모델링 임대주택자금 신청방법(+ 오피스, 숙박시설) (0) | 2021.07.29 |

| 방배족발 무세척 동영상 식약처 행정처분 (+ 수사의뢰) (0) | 2021.07.28 |

댓글