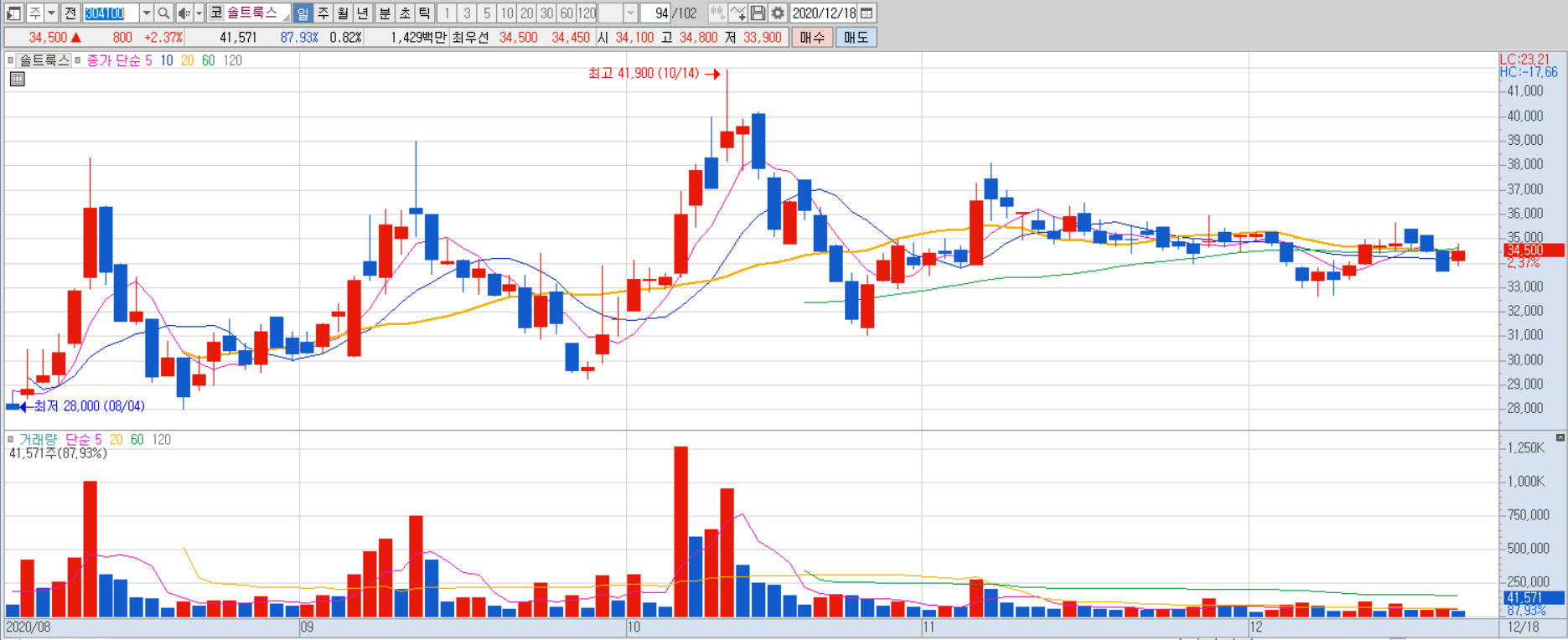

솔트룩스 일봉

솔트룩스 주봉

인공지능, 빅데이터 솔루션 업체

솔트룩스는 2020년 7월에 기술특례로 상장한 인공지능, 빅데이터 솔루션 업체다. 주요 제품은 AI Suite, Bigdata Suite, 클라우드다. AI Suite와 Bigdata Suite는 가 각 인공지능, 빅데이터 솔루션을 고객사 서버에 구축하고 이에 대한 라이선스를 공급하는 사업이다. AI Suite는 대고객 상담 시스템, 챗봇 서비스, 추천 서비스, 자 동번역 등에 활용되고, Bigdata Suite는 마켓 리스닝, 은행 부도 예측, 이상징후 감 지 등에 사용된다. 클라우드 서비스는 앞의 두 서비스를 클라우드 상에서 제공하 는 것으로, 고객은 다양한 인공지능 기능을 클라우드를 통해 이용할 수 있다.

시장 확대에 따른 외형 성장

인공지능이 본격적으로 상용화되기 시작한 2017년부터 동사의 매출은 연평균 23% 씩 성장했다. 시장의 성장과 함께 솔트룩스의 외형 성장이 지속될 전망이다. 현재 기업들의 디지털 전환이 활발히 이루어지고 있어 인공지능 및 빅데이터 기술의 수 요 확대가 전망되며, 디지털 뉴딜 등 정부의 관련 산업 육성으로 산업 성장은 더욱 가속화될 것이다. 특히 솔트룩스가 강점을 가지고 있는 대화형 인공지능 시장은 최근 비대면 서비스 수요가 늘어나며 시장이 더욱 확대되고 있다. 솔트룩스는 뛰 어난 대화형 인공지능 기술을 바탕으로 농협은행, 우리은행 등의 AI상담 시스템 구축에 참여했으며, KT 인공지능 스피커인 기가지니에도 자사 플랫폼을 연동한 바 있다

클라우드와 영업레버리지로 수익성 개선 전망

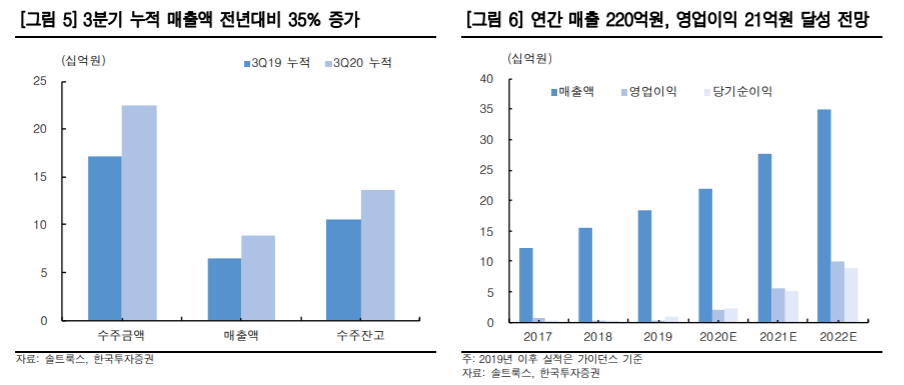

외형 성장과 함께 클라우드 서비스 비중 확대와 영업레버리지 효과로 인한 가파른 수익성 개선이 기대된다. 클라우드 서비스는 기존에 구축해놓은 다양한 AI엔진을 고객들이 월정액으로 이용하는 모델이기 때문에 커스터마이징이 필수적인 구축 사 업보다 마진이 높을 수밖에 없다. 현재 클라우드 매출 비중은 3분기 누적 기준 23% 로 지난해 3분기 누적 기준 15% 대비 8%p 확대되었고, 2025년에는 40% 이상 으로 확대하는 것을 목표로 하고 있다

가이던스 충분히 달성 가능

최근 3분기 매출은 전년동기대비 78.5% 성장한 57.6억원 기록했고, 영업이익 은 9.8억원을 기록하며 흑자 전환했다. 솔트룩스는 주로 1~3분기에 영업이익 적 자를 내고 4분기에 커버하며 연간 흑자를 기록하는데, 올해는 3분기부터 영업이 익 흑자를 기록했다는 점이 고무적이다. 3분기 기준 수주잔고는 137억원이고, 대 부분 4분기에 매출로 인식될 전망이다. 9월 이후 수주 금액 37억원 가량까지 고 려하면 연간 220억원, 21억원의 매출과 영업이익은 충분히 달성 가능할 것으로 보인다

주요 트랙 레코드는 보고서를 참고하세요

출처: 한국투자증권, 솔트룩스

함께 살펴보면 좋은 분석

'투자분석 > 플랫폼' 카테고리의 다른 글

| 본느, 화장품 ODM 사업에 브랜드 사업으로 성장성까지 (0) | 2020.12.23 |

|---|---|

| 알체라 얼굴인식 AI 기술 적용 결제 솔루션 (0) | 2020.12.21 |

| 웹젠, 영요대천사 중국 전 플랫폼 출시, 전민기적 2의 의미는? (0) | 2020.12.16 |

| 이지웰, 최대주주 현대그린푸드 변경으로 시너기 기대 (0) | 2020.12.16 |

| 이지웰, 현대그린푸드로 최대주주 변경 분석, 하락사유는? (0) | 2020.12.15 |

댓글