3Q20 코로나19 에도 불구하고 실적 서프라이즈 시현!

3Q20 실적은 매출액 637 억원(-1.9% YoY, +35.5% QoQ), 영업이익 96 억원(-6.5% YoY, +386% QoQ)을 기록하여 시장 컨센서스(매출액 542 억원, 영업이익 71 억원)를 큰 폭으로 상회한 호실적을 기록했다. 특히 긍정적인 부분은 통상적으로 동사 매출의 약 47%가 북미/유럽에서 나오는데, 해당 지역들이 코로나19 에 따른 가장 큰 영향을 받고 있음에도 불구하고 이를 극복한 호실적이 나왔다는 점이다. 지역별로 3Q 실적을 살펴보 면 전년대비 아시아(한국제외) +6.1%, 북미 +3.8%, 유럽 -6.7%를 기록했다. 이는 글로 벌 선두권 덴탈 X-ray 장비업체로서의 동사의 입지를 보여주는 방증이라는 판단이다. 동사는 CBCT 판매 기준 글로벌 1~2 위권 기업으로 추정된다.

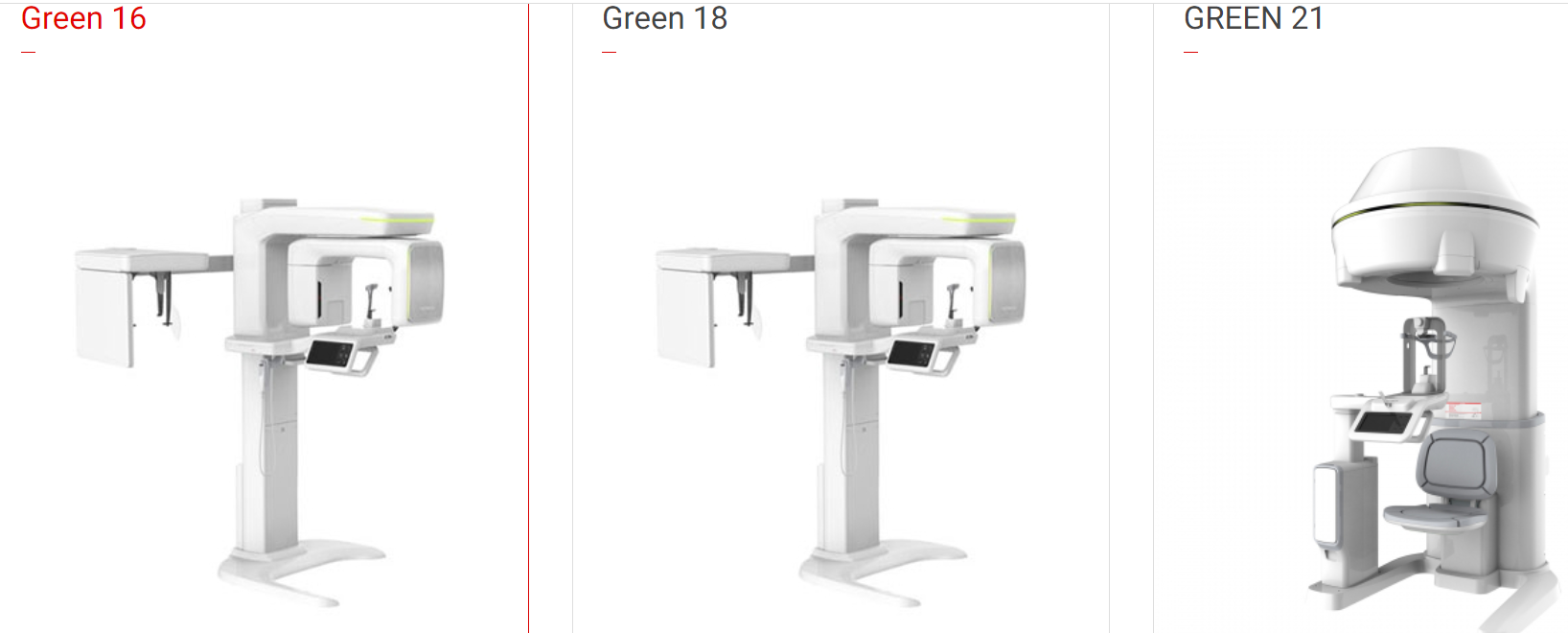

CBCT(3D)를 중심으로 중국시장 공략 가속화!

세계적으로 가장 주목받고 있는 덴탈 시장은 중국이다. 중국 임플란트 시장은 최근 수년 간 연간 30% 수준의 성장을 지속하고 있으며, 덴탈 X-ray 장비 시장도 20% 수준으로 고성장하고 있다. 동사는 고성장중인 중국 3D CBCT 시장에서 빠르게 점유율을 높이기 위해 가격경쟁력이 확보된 Greensmart 를 2018 년에 출시하여 중국내 2~3 위권의 MS 를 확보한 위치에 있으며, 최근에는 저선량 프리미엄급 제품인 Green18 의 중국내 제조 인증을 받은 바 있다. Green18은 가격경쟁력을 갖춘 프리미엄급 제품으로써 지대한 관 심을 받고 있으며 비슷한 스펙을 갖춘 로컬 제품이 없는 상황으로 이미 상당수의 주문 을 확보한 것으로 추정한다. 참고로 동사의 중국 매출액은 2017 년 193 억원에서 2019 년 367 억원으로 빠르게 증가하고 있다.

글로벌 선두권의 Dental Imaging X-ray 전문기업

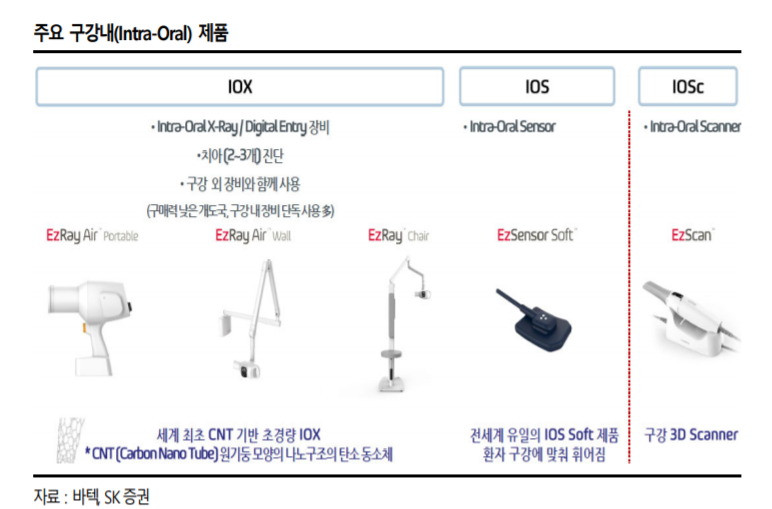

바텍은 치과용 디지털 X-ray 를 주력으로 생산하는 전문기업이다. 주요 라인업으로는 1) 구강외 제품군에서는 임플란트 및 교정에 필요한 CBCT(3D 장비)와 치아전반 진단 및 충치 발치 치료가 가능한 2D 진단장비, 2) 구강내 제품군에서는 치아 2~3 개 진단 및 구매력이 낮은 개도국에서 주로 팔리는 IOX 와 3D 구강스캐너인 IOSc 가 있다. 매출비중(2019 년 기준)은 구강외 장비가 80% 이상이며 수출비중은 86% 이다. 전세 계 주요 국가에 23 개의 해외법인을 소유하고 있으며, 관계회사로는 레이언스(지분율 29%)가 있다.

실적전망

2021 년 예상 매출액은 3,125 억원(+30% YoY), 영업이익 500 억원(+77% YoY)으로 전망한다. 동사는 글로벌 선두권의 Dental Imaging 전문기업이며, 특히 3D CBCT 판 매기준으로는 글로벌 1 위로 추정된다. CBCT 장비가 기존 2D 에서 3D 로 빠르게 전환 되는 흐름에서 동사는 다양한 성능 및 가격대의 제품 라인업을 구축하고 있기 때문에 안정적인 성장이 가능할 것으로 예상한다. 또한, 세계에서 가장 주목받고 있는 중국시 장에서 보급형 뿐만 아니라 프리미엄급 라인도 현지 제조인증을 받으면서 고성장하고 있는 중국 덴탈 시장의 직접적인 수혜를 받을 것이다. 이와 더불어 4Q20 예상 실적은 매출액 749 억원(-2% YoY), 영업이익 103 억원(-3% YoY)으로 전망한다. 통상 4Q 는 한 해의 최대성수기이다. 코로나19 로 인해 다소 부담스러운 상황이기는 하지만 남 은시간 유럽 및 미국의 일부 지역에서 2Q 와 같은 강력한 봉쇄 정책을 펼치는 것이 아 니라면 올해에도 4Q 가 최대 실적을 기록할 가능성이 매우 높은 상황이다.

출처: SK증권

아래 파일을 참조하세요

▼▼▼

'투자분석 > 제약, 바이오' 카테고리의 다른 글

| 한미약품, 글로벌 신약 플랫폼 파이프라인 점검 (0) | 2020.11.26 |

|---|---|

| 인바이오, 해외로 확장되는 친환경 제네릭 작물보호제 기업 (0) | 2020.11.26 |

| 올릭스, 떼아사로의 기술이전계약, 비대칭형 siRNA 플랫폼 기술 (0) | 2020.11.24 |

| 고바이오랩, 빠른 개발 속도의 마이크로바이옴 업체, L/O 전략 (0) | 2020.11.23 |

| 티앤엘, 상처치료재 전문기업 , 공모이후 향후 전망과 투자포인트 (0) | 2020.11.22 |

댓글