38년의 업력을 기반으로 한 핫스탬핑 기술의 자동차 부품업체

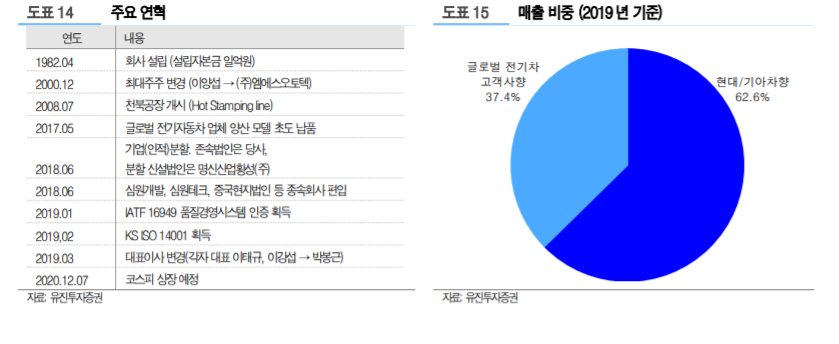

1982년 4월 회사 설립. 2000년 12월 엠에스오토텍으로 최대주주 변경.2014년현대 기아차 핫스탬핑 부품 납품 개시. 2017 년 글로벌 전기차향 양산 모델 초도 납품 시작. 2018 년 인적 분할로 명신산업황성 분할. 동사는 심원개발, 심원테크, 중국현지법인 등 의 종속회사 편입. 12월 7일 코스피 상장 예정.

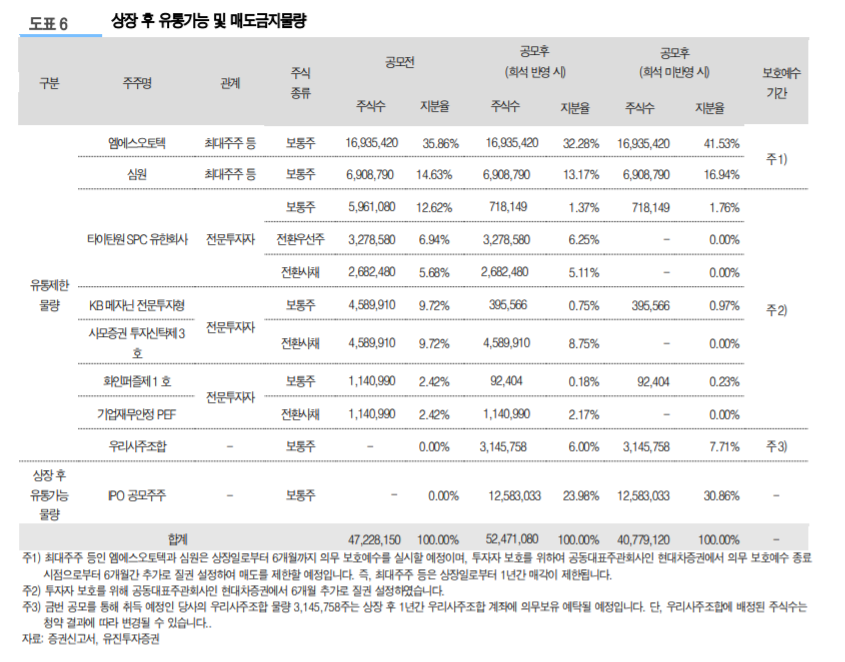

핫스탬핑(Hot Stamping)이란 전기제어기술을 활용하여 고온 가열 후 금형에서 성형과 냉각을 동시에 병행하여 초경량, 초고강도 부품을 제조하는 기술로, 친환경차 및 전기차 의 효율을 증대화 시키기 위해 채택이 확대되고 있는 추세임 고객별 매출비중(2019년 기준)은 현대기아차향 62.6%, 글로벌 전기차향 37.4% 공모 후 주주 비중은 최대주주 등 45.4%(엠에스오토텍 32.28% 포함), 전문투자자 24.6%, 우리사주조합(공모주) 6.0%, 공모주주(기관, 일반) 24.0%

투자포인트 두 가지

1) 차량 경량화 추세와 함께 안정적인 성장 지속 전망

글로벌 및 국내 핫스탬핑 시장이 각각 6.8%, 7.4% 성장하고 있는 가운데, 동사의 핫스탬핑 기술력을 바탕으로 안정적인 성장을 지속할 것으로 전망함. ① 동사는 2014 년부터 현대기아차향으로 공급 이후 안 정적인 공급을 지속하고 있으며, ② 국내 9,800 억원 수준의 시장에서 현대제철, 신영, 성우하이텍과 경쟁하는 가운데, 계열회사인 심원개발을 통해 현대제철의 위탁생산을 진 행 중인 것도 긍정적임. ③ 2017 년부터 글로벌 전기차 고객사에 납품이 시작되면서 고객다변화에도 성공하였음

2) 글로벌 전기차 고객사 확보로 실적 성장 지속 전망

2017년부터 공급을 시작한 글로 벌 전기차 고객사향 매출이 지속적으로 증가하고 있음. ① 글로벌 전기차 고객사 매출 증가와 함께 매출비중이 증가(글로벌 전기차 고객사 매출 비중: 2017 년 5.7% → 2018년 21.4% → 2019년 37.4%)하고 있고, ② 국내 고객사 대비 수익성이 양호한 것으로 추정되어 중장기적으로 실적 성장과 함께 수익성 개선이 일어날 것으로 예상함

2020년 기준 PER 7.8 ~ 9.2배 수준

공모희망가(공모가 밴드: 4,900 ~ 5,800원)는 2020년 예상실적 기준 PER 7.8 ~ 9.2 배로 국내 동종 및 유사업체(이진산업, 삼원강재, 한국프랜지공업, 화신정공, 대유에이 피, S&T모티브)의 평균 PER 14.9배 대비 38.4 ~ 47.9% 할인된 수준임 상장 후 유통가능 물량은 전체 주식수의 1,258만주(24.0%)로 적지 않은 수준임

출처: 유진투자증권

아래 파일을 참고하세요

'투자분석 > 자동차, 전기차' 카테고리의 다른 글

| 에스엘, 현대차 기아차 주요 차종에 대한 헤드라이트 제품 공급 (0) | 2020.11.30 |

|---|---|

| 두산솔루스, 전지박 사업부의 성장성에 대하여 (0) | 2020.11.29 |

| 엠에스오토텍, 자회사 명신산업 테슬라 매출 비중 급증 (0) | 2020.11.28 |

| 비나텍 한국판 뉴딜 10대 과제 슈퍼커페시터 글로벌 선두 (0) | 2020.11.27 |

| 천보, 2차전지 소재 핵심 제품의 시장 침투율 상승 (0) | 2020.11.26 |

댓글