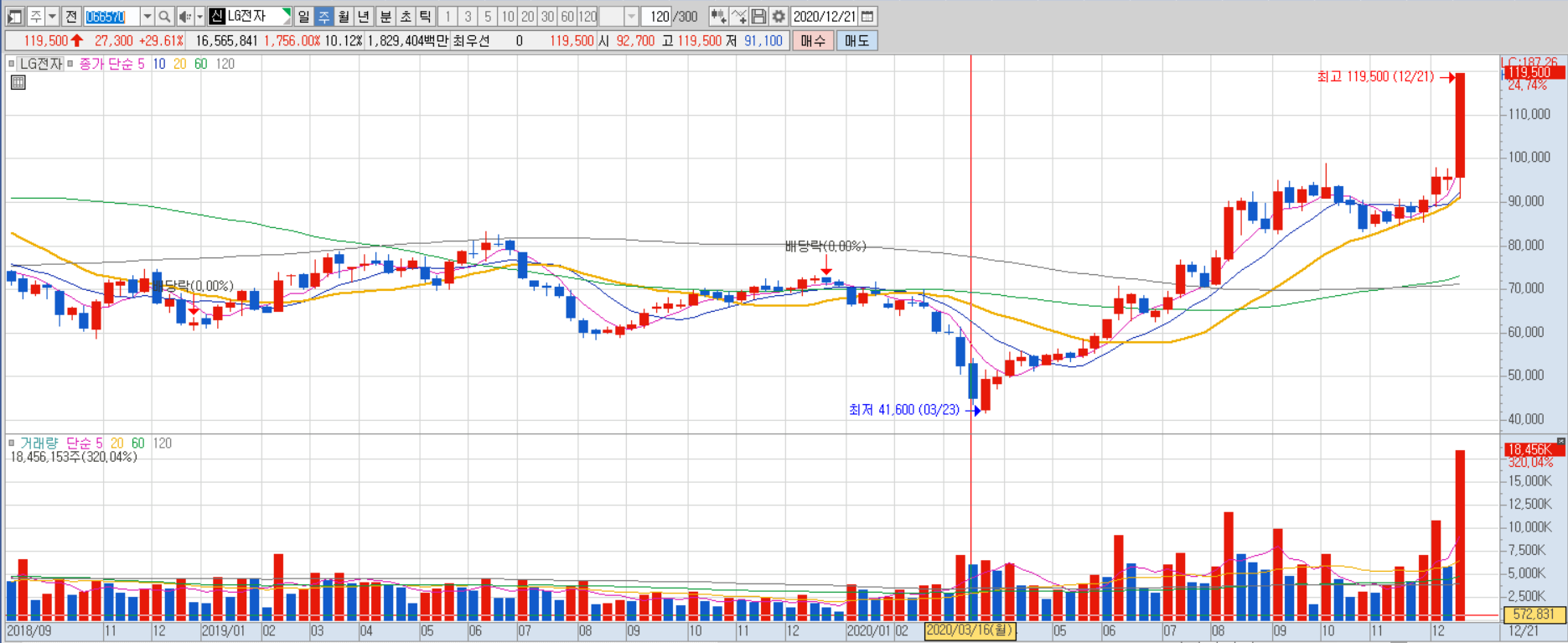

LG전자 일봉

LG전자 주봉

기존 LG 전자 분석글은 다음과 같습니다.

LG전자, 물적분할 후 마그나와 전기차 부품 합작법인 설립

LG전자, 물적분할 후 마그나와 전기차 부품 합작법인 설립

울 때 더욱 빛나다 LG 전자의 연결 기준 4Q20 실적은 매출액 18.2 조원(+13.6%yoy, +7.8%qoq), 영업이익 7,535 억원(+640.9%yoy, 영업이익률 4.1%)으로 전망된다. 기존 4 분기 추정치 대비 매출액은 +0.3%, 영업이..

bestcpacta.tistory.com

엘지마그나(JV) 설립 컨퍼런스콜 요약은 다음과 같습니다.

설립 배경

- 자동차 부품 성장 동력 강화 방안을 검토(LG전자는 북미 자동차 제조사, 볼트향 전동화 부품시장에 진입에 성공한 상황)

- 성장 모멘텀인 시스템 통합 역량 조기 확보 필요성 대두 → VS 사업본부 내 그린사업 물적 분할 및 합작 법인 결정

설립 구조

- LG전자 51%, 마그나 49%

- LG전자는 의사결정 과반 확보 및 경영권 보유 - 모터, 부품 포함 전기차 파워트레인 사업 영위

- 2021년 7월경 합작법인 공실 출범 계획

신작 법인 기대효과

- 전기차 파워트레인 집중 및 시장경쟁력 강화 기반 마련

- 글로벌 자동차 부품사인 마그나의 경쟁력과 노하우를 결합 → 최상 시너지 기대

- 모터와 인버터 부품 안정적 조달처 확보(마그나)

시너지

1) 기존 LG전자 수주 채널 + 마그나 영업망 → 신규 OEM 확보 가능

2) 향후 파워트레인 핵심 솔루션인 드라이브 유닛 및 IPGM 역량 조 기 확보, 사업 노하우 체득 기대

3) 효율적 생산체제 구축, 양사가 공동 부담 → 투자 부담 경감

Q&A

Q. 신설 법인 상장 계획 있는지, 있다면 시점은?

- IPO 통한 자금조달 고려하지 않음

Q. 마그나가 완성차 EMS도 하고 있는데, LG전자가 EMS 사업도 참여 가능?

- 양사 협업과 관련해 아직 구체화 되지 않음 - 다만 모터와 인버터의 경우, LG전자 부품이 우선적으로 탑재되는 것은 명확

Q. 왜 전기차 부품만 분할? 다른 인포테인먼트 부품 등은 시너지 없나?

- 인포테인먼트는 협업 대상 아님 - 파워트레인 사업과 협업하는 것 (구동 부품 중심)

Q. LG 다른 계열사들 전장부품과의 시너지도 고려된 것인지?

- 다른 계열사와의 협업은 규정된 것이 없음

Q. 신설사업의 최근 매출 1,433억은 언제 기준인지?

- 2019년 연간 기준

Q. 올해와 내년 매출액 전망

- 2020년 2,400~2,500억

- 2021년 5,000억 이상

- 2021년 이후에도 매년 50% 이상 성장 전망

Q. 지분 매각 관련, 양도차익 등이 발생하는 수준으로 매각한 것인가?

- 충분한 보상을 받은 수준이라고 내부적으로 평가

Q. 향후 JV와 LG전자 VC 사업 구조는?

- VS 사업 부문에서는 모터나 인버터는 전혀 안 함

- 모터나 인버터는 JV 통해서만 사업 영위

Q. 신설 JV는 일본 Nidec 등과 경쟁하는 구도인지?

- Nidec과 전기차 구동 모터 시장에서 경쟁 중

- Nidec도 중국 광저우 자동차 등과 합작법인 운영 중

- 이번 JV를 통해 Nidec 이상의 성과 달성 기대 - 2020년 2,400억 매출 전망은 배터리 팩을 제외한 모터와 인버터 중심 매출

- 배터리 팩 자체는 이번 분할대상에 미포함 (팩 관련 부품인 배터리 히터 등의 부품은 분할 대상에 포함)

Q. 신설 JV는 일본 Nidec 등과 경쟁하는 구도인지?

- Nidec과 전기차 구동 모터 시장에서 경쟁 중

- Nidec도 중국 광저우 자동차 등과 합작법인 운영 중

Q. 2021년 5,000억 매출 전망은 북미 자동차 제조사 중심으로 가능? 아니면 북미 자동차 제조사 + 추가 고객사까지 고려한 수준인지?

- 현재 북미 자동차 제조사 외 다른 북미 및 일본 OEM에게 추가 공급 중

- 북미 자동차 제조사의 차량 이후 프로그램에도 모터 인버터 수주 성공 → 22년 이후 매출 성장할 것으로 기대

Q. 향후 전장부품 공급 및 판매 구조는?

- 마그나가 모터 인버터를 직접 제조하면 마그나에 공급

- 마그나의 OEM이 생산하게 되면 OEM으로 JV가 직접 공급

Q. 마그나에게 수익을 양보하면서(마그나 지분 49%) 협업하는 이유는?

- 전기차 시장은 2025년까지 폭발적 성장 예상, 초기 시장 선점이 중요

- LG전자 단독으로 사업시, 북미지역은 레퍼런스 있으나, 더 큰 시장인 유럽으 로는 진입 어려움(일부만 진입함) → 마그나에 수익을 49% 넘겨 줘도 5년 후에는 단독 사업 진행했을 때보다 큰 수준의 이익을 확보할 수 있을 것으로 기대. 마그나와 함께 확보한 경쟁력으로 지속적 성장 가능 기대

Q. 비유럽 지역 진출 계획은?

- 중국의 경우 로컬 OEM은 후순위로 목표 - 중국 내 JV들에는 당연히 공급

- 글로벌 JV들의 경우 차량 설계 및 부품 소싱 권한이 중국이 아닌 유럽 모회사 에 있는 경우가 많음 → 폭스바겐 등 유럽 회사들로부터 수주 받는 것이 향후 중국시장 진출을 용이 하게 함 → 중국 시장은 JV를 중점적으로 공략, 이를 기반으로 향후 로컬 OEM도 진입 할 계획

- 로컬 OEM은 수익성을 철저히 따져본 후 점진적 진입 예정 - 한국이나 일본은 공격적으로 확장하기 위해 노력 중

Q. 매출 1조원 및 OP BEP 달성 시점 예상

- 2023년 매출 약 1조원 도달 예상

- OP 턴어라운드 2022년 기대

Q. JV 설립시 고객사가 모터나 인버터는 JV와 진행. 나머지 공조 시스템은 LG전자 등으로 나뉘는데 북미 자동차 제조사 등 고객사가 불편해 하지 않는 지?

- 보편적으로 OEM은 최적의 솔루션을 본인들이 찾기를 원함

- 대부분 OEM은 당사 협업에 대해 긍정적 반응

출처: 신한금융투자

함께 보면 좋은 분석

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 와이팜, 주가 전망은? 글로벌 5G 통신기능 탑재 스마트폰 수혜 (0) | 2020.12.25 |

|---|---|

| 아이엘사이언스, 탈모방지용 LED 두피마스크 매출 본격화 (0) | 2020.12.24 |

| LG전자, 물적분할 후 마그나와 전기차 부품 합작법인 설립 (0) | 2020.12.23 |

| 러셀, NXP 로부터의 추가 수주 및 Sony 등 신규 일본 고객 전망 (0) | 2020.12.22 |

| 유티아이 21년 오포, 비보, 샤오미, 구글 폴더블폰 출시 수혜 가능 (0) | 2020.12.22 |

댓글