대보마그네틱 일봉

대보마그네틱 주봉

2차전지 소재 투자 증가의 수혜주

전기차용 2차전지 양산의 필수 소재인 양극재와 리튬을 공급하는 회사들의 대규모 투자가 예상된다. 대보마그네틱의 소재업체향 탈철 장비 공급과 리튬 임가공 사업 이 본격화될 내년 주가 상승을 전망한다.

잠재 고객사로는 Umicore, 에코프로비 엠, 포스코케미칼, 화유코발트 등 대규모 투자를 앞두고 있는 양극재 회사가 있다. Albermale, Livent, SQM 등 리튬 회사도 잠재 고객사로, 2차전지용 탄산리튬 및 수산화리튬 수요 증가를 예상하는 글로벌 광산회사들이다.

소재 사업 준비 순항 중

2020년 8월 공시한 소재 임가공 사업 투자(공장 및 생산라인 총 88억원)는 계획 대로 진행 중이다. 신규 라인은 내년 상반기 시운전을 시작해 하반기 본격 가동할 전망이다. 2021년 소재 매출액은 100억원 내외로 기존 예상에 부합할 것이다. 소 재 사업은 초기에 수산화리튬 임가공을 주력으로 하고, 향후 양극재 첨가물 및 기 타 소재 가공까지 확장할 계획이다.

장비 인도 재개로 이익 반등

예상 3분기 장비 매출액은 30억원으로 상장 이후 분기 평균 매출액 56억원 대비 크게 감소했으나, 이는 코로나19로 인한 장비 매출 인식 지연에 따른 것으로 추정된다.

3분기말 수주잔고는 143억원으로 증가했고, 신규 수주액은 65억원으로 추정돼 분기 사상 최고치다. 올해 양극재 및 2차전지 회사들이 증설 계획을 발표하면서 탈철 장비 주문이 증가세를 보이기 시작했다.

소재 사업 가치 반영에 주가 강세 전망

올해 매출액은 200억원 미만으로 전년대비 감소하겠지만 내년에는 탈철 장비 매 출액이 증가하고 새롭게 소재 매출액이 발생할 것이다. 리튬 임가공 사업은 리튬 공급 과잉(리튬 가격 하락)으로 인한 시장의 우려가 있었으나 2차전지 생산량 증 가로 리튬 가공 수요는 늘어날 전망이다. 4분기에는 리튬 가격도 급등 중이다. 소 재 사업 가치 반영에 따른 주가 상승을 예상한다.

자료: 한국투자증권

윈텍 일봉

윈텍 주봉

각 사업분야 내 독과점적 지위를 확보한 검사장비 제조업체

윈텍은 머신비전 및 화상처리를 통한 검사장비 제조업체이다. 윈텍의 사업 부문은 크게 MLCC 및 Micro-Chip 등의 전자부 품 관련 검사장비를 제조하는 CI 사업부와 디스플레이 검사장 비를 담당하는 LI 사업부, 2차전지용 필름 검사장비인 FI 사업 부로 나뉜다.

2020년 3분기 누적 기준 사업부 별 매출 비중은 CI 부문 34.3%, LI 부문 33.0%, FI 부문 32.1%이다. 윈텍은 대다수 고객사에 독점적으로 장비를 공급하고 있어 전방 산업 의 투자 규모와 수주 금액이 밀접하게 연관되어 있다. 주요 전 방 산업인 MLCC와 디스플레이 시장이 성장할 것으로 기대됨 에 따라 실적 호조를 보일 것으로 예상된다.

고객사 설비투자 확대에 따른 수혜 전망

① MLCC 수요 증가: MLCC 출하량 증가로 CI 사업부의 실적 이 견조한 흐름을 보일 것으로 판단된다. 이는 2021년 스마트 폰 및 자동차향 수요 회복에 기인한 것으로 특히 타 전방산업 대비 소요원수가 높은 전기차 산업의 성장이 두드러지며 MLCC 외관 장비 수주가 증가할 전망이다.

② 고객사 OLED 투자로 매출 확대: 윈텍의 주요 고객사인 LG디스플레이가 OLED 증설 투자에 나서며 장비 수주 기대감 이 높아지고 있다. 주요 발주처는 파주 P9 공장의 E6 생산라 인과 P10 공장이 될 것으로 예상된다. 2019년 LG디스플레이 의 베트남 공장 신규 라인 투자로 인해 동사의 디스플레이 Bending 매출액은 전년 대비 249% 증가하였다.

2021년 또한 국내 디스플레이 장비사의 투자 집행 재개 움직임이 보이며 안 정적인 실적 성장을 달성할 수 있을 것으로 판단된다.

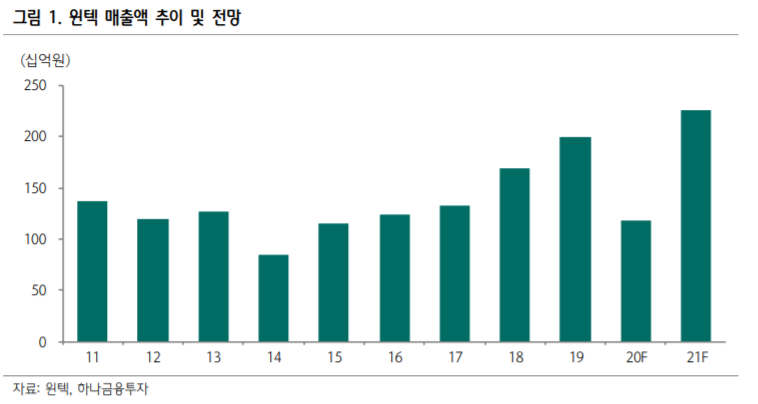

2020년 매출액 118억, 영업이익 8억원 전망

2020년은 디스플레이 고객사의 투자 축소와 코로나19로 인한 매출 인식 지연으로 다소 부진한 실적을 기록할 전망이다. 윈 텍은 장비 설치 완료 시 총 수주액의 70%를 매출로 인식한다. 이에 해외 수출 장비의 설치가 지연되며 매출액이 크게 감소하 였다. 코로나 사태 이후 중단된 수출국의 비자 발급이 재개됨 에 따라 연내 수주잔고 82억원이 반영되며 전년 대비 손실 폭 을 축소시킬 전망이다.

자료: 하나금융투자

'투자분석 > 자동차, 전기차' 카테고리의 다른 글

| 전기차 배터리 장비 관련주, 나인테크 vs 필옵틱스 (0) | 2021.01.02 |

|---|---|

| 전기차 배터리 관련주, 삼성SDI vs LG화학 (0) | 2021.01.01 |

| E-GMP 전기차 아이오닉5 관련주, 현대모비스 vs 현대위아 (0) | 2021.01.01 |

| 하나기술, 글로벌 전기차 판매량 고성장 및 부양 정책 수혜 기대 (0) | 2020.12.31 |

| 아이오닉5 출시 관련주, 현대차 전기차 전용 E-GMP 첫 신차 (0) | 2020.12.31 |

댓글