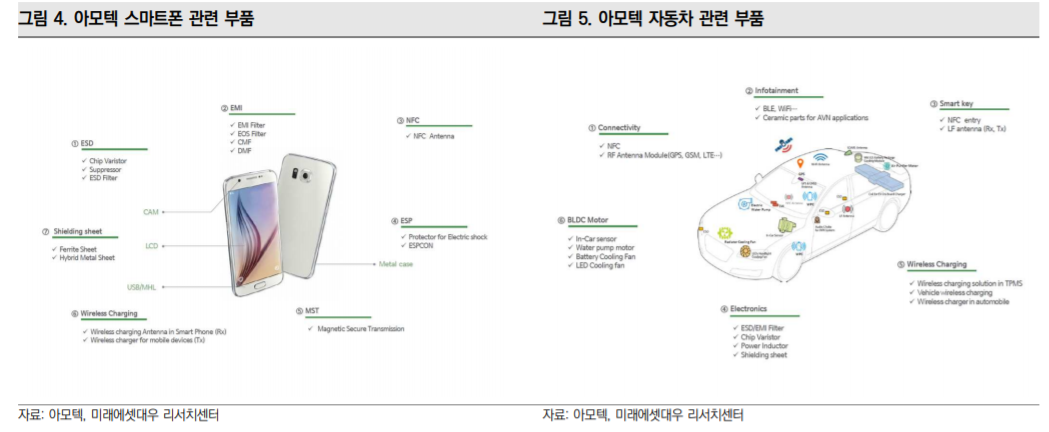

아모텍이 주력하고 있는 통신장비용 MLCC의 전망은 밝습니다. 자동차용 모터(LED Cooling Fan, Battery Cooling Fan, In-car Sensor) 사업은 꾸준히 증가하는 모습을 보일 것으로 기대됩니다. 삼화콘덴서는 기존 인포테인먼트 위주에서 ECU 및 전기차향 등 제품 포트폴리오 다변화도 지속 추진하고 있습니다.

아모텍 일봉

아모텍 주봉

3Q20 Review: 영업적자 -6억원(적자전환 YoY, 적자축소 QoQ)으로 부진

아모텍의 3Q20 실적이 공시되었다. 매출액 604억원(-13.9% YoY, +79.5% QoQ), 영업적자 -6억원(적자전환 YoY, 적자축소 QoQ)을 기록하였다.

당사 추정 매출액 608억원과 추정 영업이 익 22억원에 미달한 부진한 실적이다. 시장 기대 실적은 매출액 624억원, 영업이익 26억원 수준 이었다. 최대 고객사의 스마트폰 판매는 호조를 보였으나, 동사의 실적은 기대에 미치지 못하고 있다. 세라 믹 칩 부분과 안테나 부문에서 경쟁이 심화되고 있어 수익성이 낮아졌기 때문이다. 환율 하락도 부 정적인 영향을 미친 것으로 판단된다. MLCC(Multi-Layer Ceramic Capacitor) 판매 지연도 수익성 하락의 원인이다. 매출액이 발생하 지 않는 상황에서 분기 20억원 수준의 비용만 발생하고 있기 때문이다. 기존 분기 10~15억원의 비용이 증가한 것도 부정적이다.

2021년 영업이익 143억원(흑자전환 YoY). MLCC 성과 중요

2020년 매출액 2,175억원(-12.5% YoY), 영업적자 -27억원(적자전환 YoY)으로 추정된다. 4년 연속 외형이 감소하고 있다는 점이 더욱 아쉽니다.

결국 MLCC 사업이 중요하다. 다행히 동사가 주력하고 있는 통신장비용 MLCC의 전망은 밝다. 수주 가능성이 높아지고 있다. 국내 통신장비 업체로의 매출액 발생 가능성이 높아지고 있다. MLCC 사업은 수익성 개선에도 도 움이 될 것이다. 자동차용 모터(LED Cooling Fan, Battery Cooling Fan, In-car Sensor) 사업도 성장 속도는 늦어질 가능성이 존재하나 꾸준히 증가하는 모습을 보일 것으로 기대된다. 2021년 추정 실적은 매출액 2,712억원(+24.7% YoY), 영업이익 143억원(흑자전환 YoY)으로 전 망된다. MLCC 매출액 추정치는 570억원이다. 투자의견 ‘중립’ 및 12개월 목표주가 31,800원을 유지한다. MLCC 판매가 본격화되면 투자의견을 상향할 예정이다.

참고: 미래에셋대우

삼화콘텐서 일봉

삼화콘덴서 주봉

구조적 변화는 여전히 진행 중. 여기에 낙수 효과까지

Murata 의 생산 중단 이슈로 MLCC 호황을 경험했던 2018 년과 비교하면 현재의 수급 과 재고는 안정적. 다행히 ASP 하락세는 멈춘 가운데 언택트 관련 Set 와 차량 전장화 등 업계 구조적 변화로 출하량 성장세는 여전. 특히, 동사의 주요 고객인 LG 전자의 가 전과 TV 의 판매가 호조를 보이고 있고 전방 자동차 시장 회복으로 VS 사업부도 3Q20 부터 빠른 회복세.

VS 사업부의 외형은 2020 년 5.7 조원에서 2021 년 6.9 조원으로 급 성장 추정. VS 내 Captive 한 점유율을 확보하고 있는 동사에게도 낙수 효과가 기대. 기 존 인포테인먼트 위주에서 ECU 및 전기차향 등 제품 포트폴리오 다변화도 지속 추진. 4Q20 매출액 675 억원(QoQ +3.1%, YoY +7.5%), 영업이익 82 억원(QoQ -9.9%, YoY +521.6%)로 재고 조정 영향 크지 않을 것으로 전망

3Q20 Review

3Q20 매출액 654 억원(QoQ 16.5%+, YoY +7.5%,), 영업이익 91 억원(QoQ +30.8%, YoY +37.1%,) 기록하며 시장 컨센서스에 부합.

MLCC 의 가격 하락세가 멈춘 가운데 주요 고객사 가전, TV, 전장 부품 출하 호조에 따른 출하량 증가 효과

투자의견 BUY, 목표주가 6.8 만원 유지

Post COVID-19, 다른 주요 부품 대비 회복 속도가 빠르며 안정적인 마진 수준 확보. 경쟁사의 범용 부품향 제한적 증설 아래 산업 구조적 변화로 안정적 실적 기반 마련. 여 기에 주요 고객사향 낙수 효과까지 더해진다면 Pure 한 MLCC 업체로 좋은 투자 대안

자료: SK증권

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 애플 아이폰 에어팟 관련주, 아이티엠반도체 vs 실리콘웍스 (0) | 2021.01.06 |

|---|---|

| 반도체 D램 DDR5 전환 관련주, 심텍 vs 엑시콘 (0) | 2021.01.06 |

| 미니LED 관련주 대장주, 서울반도체 vs 루멘스 (0) | 2021.01.04 |

| CES 2021 관련주를 찾는 아이디어, 스마트 SSD, 롤러블폰, 헬스케어 (0) | 2021.01.04 |

| 롤러블폰 폴더플폰 관련주, 덕산네오룩스 vs PI첨단소재 (0) | 2021.01.04 |

댓글