목표주가 130 만원, 투자의견 BUY 로 신규 커버리지 개시

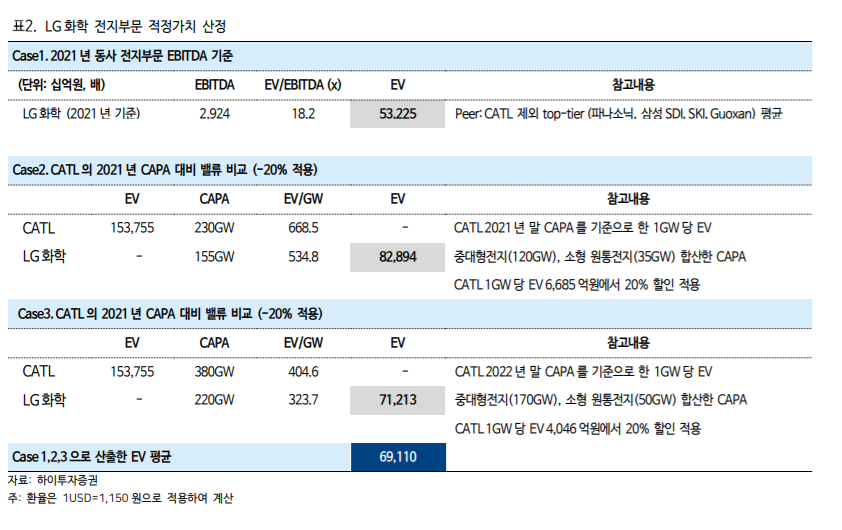

동사에 대한 목표주가 130 만원 및 투자의견 BUY 로 신규 커버리지를 개시한다. 목표주가는 부문별 SOTP 방식으로 산출했으며, 적정 사업가치 103.6 조원 중 화학 27.5 조원, 전지 69.1 조원으로 추정한다.

전지는 2021 년 EBITDA 에 글로벌 배터리 2~5 위 업체들의 평균 18.2 배를 적용한 사업가치와 CATL 의 1GW 당 밸류를 동사의 2021년,2022년 말 기준 예상 CAPA에 20% 할인한 값들로 평균하였다

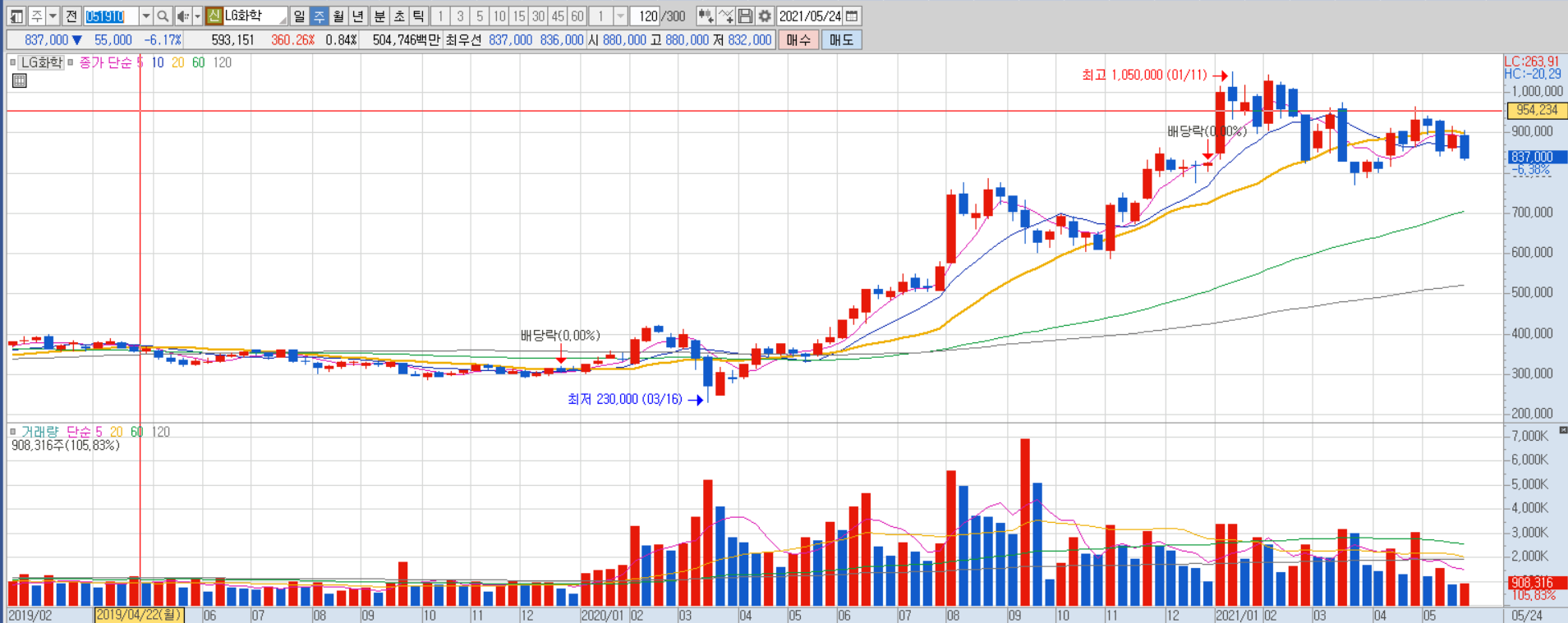

LG화학 일봉

LG화학 주봉

하반기, 인프라 투자 중심으로 화학제품 수요 기대

2021 년 하반기 석유화학은 다시 한번 수요가 견인하는 업사이클이 되겠으며, 수요의 핵심 원동력은 인프라 및 건설 부문이 될 것으로 전망한다. 견조한 시황이 이어지는 와중에 동사는 상반기부터 정상 가동되는 여수 NCC(에틸렌, LLDPE/HDPE), NB-Latex 증설에 따른 물량증가 효과까지 같이 누릴 수 있겠다.

특히 그 동안 범용보다는 고부가제품에 집중하며 포트폴리오 다변화에 주력해 온 동사의 전략은 NB-Latex 부문의 공격정긴 증설에서 다시 한번 확인되고 있다.

전 제품 중 대표적인 고수익 제품 특수수지 NB-Latex 는 2020 년 기준 CAPA 가 17 만톤으로 석유화학 매출의 2%에도 못 미쳤으나, 2023 년 67 만톤까지 늘어나며 매출 비중이 약 10%로 대폭 증가하며 화학부문 이익 기여도 또한 높아지겠다. 호시황 및 증설효과로 2021 년 석유화학 부문 영업이익은 3 조 1,166 억원(+58.4%YoY)에 달할 것으로 추정한다.

‘운송수단 저탄소화’에서 가장 뛰어난 경쟁력, 중장기 Top Pick

SNE 에 따르면 2020 년 글로벌 전기차 배터리 출하는 171GW, 동사는 33.5GW 로 약 20%의 점유율을 확보한 것으로 파악된다. 그러나 OEM 업체들의 재고, 배터리와 완성차 판매시차 등을 고려하면 매출로 인식되는 출하량은 더 많을 수 밖에 없고, 생산규모와 가동률 등을 감안해 동사 실제 출하량은 약 40GW 내외로 추정한다. 2021 년을 기점으로 동사 중대형전지 수익 창출 본격화가 예상된다. 규모의 경제가 발생하는 생산 체력을 이미 지난해 확보한 상황에서, 매년 평균 30% 증설로 원가는 더욱 절감될 수 밖에 없다.

특히 현재 주력인 NCM622 대비 에너지 밀도가 높은 71515, NCMA 등이 2022~2023 년 출시되고 나면 단위당 원가는 추가로 낮아질 수 있겠다. 향후 top-tier 들 중심으로 과점화가 더욱 뚜렷해질 것으로 예상되는 전기차 시장에서 동사는 GM 얼라이언스, 글로벌 주요 OEM 들을 상대로 꾸준히 확보해 온 트랙레코드를 기반으로 점유율을 더욱 확대할 수 있을 것으로 전망한다. 당사가 추정한 동사 전지 적정가치 69 조는 2021 년 EBITDA 기준 23.5 배 수준이다. 향후 예상치 상회하는 출하, 대규모 수주 또는 얼라이언스 확보에 따라 밸류에이션은 추가 상향될 여지가 충분히 존재한다. ‘운송수단의 저탄소화’ 패러다임에 가장 적합한 방향으로 경쟁력 있는 사업을 영위하고 있는 동사를 중장기 Top Pick 으로 추천한다.

참고: 하이투자

삼성SDI 일봉

삼성SDI 주봉

2분기 EV전지 수익 턴어라운드

삼성SDI의 1분기 실적은 매출액 2조 9,632억원(YoY+24%), 영업이익 1,332억원(YoY+147%)을 기록했다. 중대형전지는 EV전지가 계절적 비 수기로 전분기대비 매출이 감소했고, 소형전지는 원형은 전분기와 유사 했지만 파우치가 부진하며 매출이 소폭 감소했다. 전자재료 부문은 OLED소재가 계절적 요인으로 부진하며 매출이 감소했다.

2분기는 매출 액 3조 3,290억원(YoY+30%), 영업이익 2,250억원(YoY+117%)을 달성 할 것으로 전망한다.

중대형전지는 EV전지가 유럽 OEM향 판매가 증가 하며 매출이 증가하고 수익성은 분기기준 흑자전환이 예상된다. 소형전 지는 성수기 진입으로 판매가 확대되어 매출과 수익성 모두 개선되고, 전자재료는 안정적인 판매 증가세를 유지할 전망이다.

21년 사상최초 연간 영업이익 1조 달성 전망

투자포인트는 1) EV중심 중대형전지 부문의 21년 연간 흑자전환으로 수 익성 개선 본격화, 2) 미주 고객 중심으로 EV향 원통형 전지 매출 비중 20%로 확대, 3) 사상최초 연간 영업이익 1조 달성 전망이다. EV전지는 올해 하반기부터 유럽 OEM향 GEN5 매출이 본격화되고, EV향 원통형 전지 판매 확대로 외형 확대와 함께 수익성 개선이 본격화될 전망이다.

소형전지와 전자재료는 안정적인 실적을 유지하면서 중대형전지의 수익 턴어라운드로 연간 기준 사상최초로 영업이익 1조를 달성할 전망이다.

투자의견 매수, 목표주가 850,000원으로 커버리지 개시

국내 3사 중 가장 높은 2차전지 사업비중으로 고성장 산업에 대한 멀티 플 프리미엄의 온전한 반영이 가능해 밸류에이션 부담은 제한적일 것으 로 판단한다. 투자의견은 매수를 신규 제시하며, 목표주가는 850,000원 을 제시한다

참고: IBK

'투자분석 > 자동차, 전기차' 카테고리의 다른 글

| 기아, SUV 빅사이클과 전기차 확대의 더블 모멘텀 (0) | 2021.05.29 |

|---|---|

| 한온시스템, 지분 매각 절차 및 수주잔고 분석 (0) | 2021.05.28 |

| 렌터카 관련주 SK렌터카, SK 그룹 미래 모빌리티 사업의 핵심 (0) | 2021.05.26 |

| 전기차 2차전지 배터리 관련주, SK이노베이션 vs SKC (0) | 2021.01.05 |

| 자율주행 V2X 관련주 대장주, 엠씨넥스 vs 켐트로닉스 (0) | 2021.01.04 |

댓글