2021년 메모리 반도체 Big Cycle 수혜

최근 DRAM 현물가격이 상승 출발했다. DRAM 업황 회복이 기존 시장 예상 대비 빠르다. 1Q21부터 DRAM 고정가가 지속 상승할 전 망이다. 가격 상승 폭도 시장 예상을 상회할 전망이다. DRAM 업황 회복은 후행적으로 증설을 발생시킨다. 2H21부터 삼성전자의 DRAM 투자가 재개될 전망이다. NAND는 2H21부터 강한 반등이 예상된다. Double Stack 적용에 따 른 공급제약이 예상된다. NAND 캐파 증설 요구량이 상승한다는 의 미다. 이때 인텔 NAND 사업부 인수로 SK하이닉스의 투자가 제한적 인 가운데, 삼성전자가 2021년 DRAM/NAND 증설을 주도할 전망 이다. 삼성전자는 동사의 주력 고객이다.

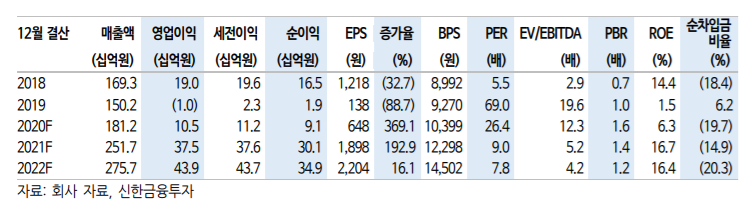

2021년 영업이익 375억원(+258.5% 이하 YoY) 전망

2021년 실적은 매출액 2,517억원(+38.9%), 영업이익 375억원 (+258.5%)으로 올해 대비 대폭 개선될 전망이다. ①메모리 반도체 업 황 회복과 ②주력 고객향 M/S 상승 때문이다. 진공펌프는 범용성 장비로 메모리 뿐 아니라 비메모리향으로도 납품 되고 있어 삼성전자 반도체 투자의 수혜가 기대된다. 고객사 입장에서 진공펌프는 국산화 성과를 내기에 가장 수월한 품목 중 하나다. 국내 유일의 건식 진공펌프 제조업체로 엘오티베큠 말고는 국산화 대안이 없다. 현재 동사의 국내 진공펌프 시장 시장점유율은 12%에 불과해 뺏어올 수 있는 시장규모가 상당히 크다.

목표주가 25,000원 유지. 저평가 매력 부각

목표주가 25,000원을 유지하며 매수 추천한다. 21F PER이 9.0배로 글 로벌 Peer 평균 25.1배, 국내 장비업체 평균 12.4배 대비 저평가 매력 이 크게 부각된다. 투자 포인트는 ① 반도체 기술 변화로 시장규모 성장, ② 국산화 수혜 로 시장점유율 확대, ③ 반도체 Big Cycle 재현으로 2021년 삼성전자 의 반도체 CAPEX 수혜다.

엘오티베큠 영업실적 추이 및 전망

엘오티베큠 매출액 영업이익률 추이 및 전망

12MF PER밴드, PBR밴드

Peer 밸류에이션 테이블

출처: 신한금융투자, 엘오티베큠

함께 보면 좋은 분석 글

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 메틸라이프, 화합물 반도체 패키지 제조회사 투자포인트 (0) | 2020.12.12 |

|---|---|

| 월덱스, DRAM 의 미세화와 3D NAND 의 고단화, 국산화 수혜 (0) | 2020.12.11 |

| SK하이닉스, DRAM 고정가격 반등 전망, 반도체 중소형 기업 분석 (0) | 2020.12.10 |

| 유니테스트, 페로브스카이트 매출 본격 발생은 2023 년 이후로 예상 (0) | 2020.12.09 |

| 와이아이케이, 세라믹 기판 사업 영위하는 샘씨엔에스의 매출 성장세 (0) | 2020.12.08 |

댓글