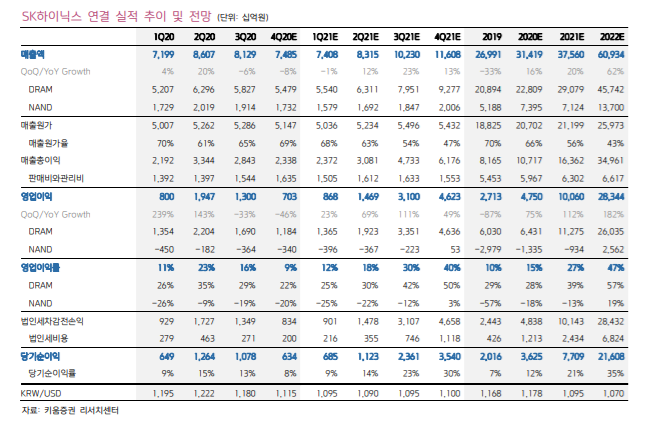

4Q20 영업이익 7,034억원, 기대치 상회 예상

SK하이닉스의 4Q20 실적이 매출액 7.5조원(-8%QoQ), 영업이익 7,034억원 (-46%QoQ)를 기록하며, 당초 기대치를 상회할 것으로 예상된다. 원/달러 환 율 하락에 따른 부정적인 영향이 있음에도 불구하고, DRAM과 NAND의 '출하 량 증가율(Bit Growth) 호조'가 이를 크게 상회할 것이다. 전방 수요를 보면 연말·연초 동안의 PC Set 판매량 기대치가 당초 예상을 상회하고 있고, 중국 OVX(Oppo, Vivo, Xiaomi)의 메모리 반도체 재고 축적 수요도 예상보다 더욱 이른 시점에 발생하고 있다. Amazon 등 일부 클라우드 고객들도 연말 쇼핑 시즌에 대비한 서버 투자를 단행하는 등, 전방위적인 수요 개선이 발생하고 있다. 4Q20 사업 부분별 실적은 DRAM이 매출액 5.5조원(-6%QoQ)과 영업 이익 1.2조원(-46%QoQ), NAND가 매출액 1.7조원(-9%QoQ)과 영업적자 3,400억원을 각각 기록할 전망이다

1Q21 DRAM 고정가격 반등 전망, 분기 실적 턴어라운드

1Q21에는 매출액 7.4조원(-1%QoQ), 영업이익 8,676억원(+23%QoQ)으로, 분기 실적 턴어라운드를 기록할 전망이다. 1Q21 DRAM의 출하량은 향후 가 격 상승에 대비한 고객들의 재고 축적 수요가 발생하며, 과거 1분기 평균 증 감률(1Q15~1Q20 평균 -5%QoQ)보다 양호할 것으로 보인다. 1Q21 DRAM 의 가격은 전방 수요 호조와 낮아진 유통 재고 등이 반영되며, 전 분기 대비 상승 전환(+4%QoQ)에 성공할 전망이다. 이러한 흐름은 시장의 일반적인 기 대치를 넘어서는 것으로, 향후 SK하이닉스 주가의 추가 상승을 이끌 것으로 판단된다. NAND의 경우 영업적자가 이어질 것이지만, 2Q21부터는 수급 개선 과 실적 개선이 동반될 것으로 기대된다.

목표주가 15만원으로 상향, 업종 Top Pick 유지

DRAM의 가격 전망치를 반영하여 '21년~'22년 EPS 전망치를 상향하고, 목표 주가를 15만원으로 상향 조정한다. SK하이닉스의 주가는 수요 개선과 DRAM 의 스팟 가격 상승, 향후 업황 개선에 대한 기대감 등이 반영되며 급등세를 기록 중이다. 주가 급등에 대한 부담감이 느껴지는 시점이지만, DRAM의 업황 개선 속도 역시 그 만큼 빠르게 나타나고 있다는 것에 주목해야만 한다. Memory Super Cycle 초입인 4Q20~1Q21에 긍정적인 모멘텀이 집중되는 만큼, 주가 역시 해당 시점에 가장 강한 상승률을 기록할 것으로 판단한다

SK하이닉스 연결 실적 추이 및 전망

SK하이닉스 키움증권 추정치 vs. 시장 컨센서스

(2021년 실적 컨센서스 상향 조정 기대)

SK하이닉스 12개월 Trailing P/B vs. 영업이익: 주가는 업황을 선행한다

Source: 키움증권, 하이닉스

함께 보면 좋을 반도체 중소형 주 분석

유니테스트, 페로브스카이트 매출 본격 발생은 2023 년 이후로 예상

유니테스트, 페로브스카이트 매출 본격 발생은 2023 년 이후로 예상

매수 투자의견 유지. 목표주가 29,000 원으로 상향 동사 3Q20 실적은 당초 예상을 대폭 하회했으나 이는 기존 수주의 매출 반영이 4Q20 이후로 상당 부분 연기된 영향이 크다. 따라서 동사 4Q20 매출은

bestcpacta.tistory.com

와이아이케이, 세라믹 기판 사업 영위하는 샘씨엔에스의 매출 성장세

와이아이케이, 세라믹 기판 사업 영위하는 샘씨엔에스의 매출 성장세

반도체 EDS 검사장비와 프로브카드용 세라믹 기판 제조 와이아이케이는 EDS (Electrical Die Sorting) 공정에 사용되는 반도체 검사장비와 프로브 카드에 적용되는 다층 세라믹 기판을 제조하는 사업을

bestcpacta.tistory.com

디바이스이엔지, 삼성전자 비메모리 시스템반도체향 FOUP 오염제거장비

디바이스이엔지, 삼성전자 비메모리 시스템반도체향 FOUP 오염제거장비

2021 년이 기대되는 시스템반도체향 FOUP 오염제거장비 현재 동사 반도체 매출에서 시스템반도체(비메모리) 비중은 15% 수준이다. 삼성전자 내에서 1H19 까지는 미국 업체가 M/S 100%를 유지하고 있었

bestcpacta.tistory.com

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 월덱스, DRAM 의 미세화와 3D NAND 의 고단화, 국산화 수혜 (0) | 2020.12.11 |

|---|---|

| 엘오티베큠, 21년 메모리 반도체 빅사이클 수혜, 국산화 유일 (0) | 2020.12.11 |

| 유니테스트, 페로브스카이트 매출 본격 발생은 2023 년 이후로 예상 (0) | 2020.12.09 |

| 와이아이케이, 세라믹 기판 사업 영위하는 샘씨엔에스의 매출 성장세 (0) | 2020.12.08 |

| 디바이스이엔지, 삼성전자 비메모리 시스템반도체향 FOUP 오염제거장비 (0) | 2020.12.07 |

댓글