투자의견 BUY (유지) / 목표주가 190,000원 (상향)

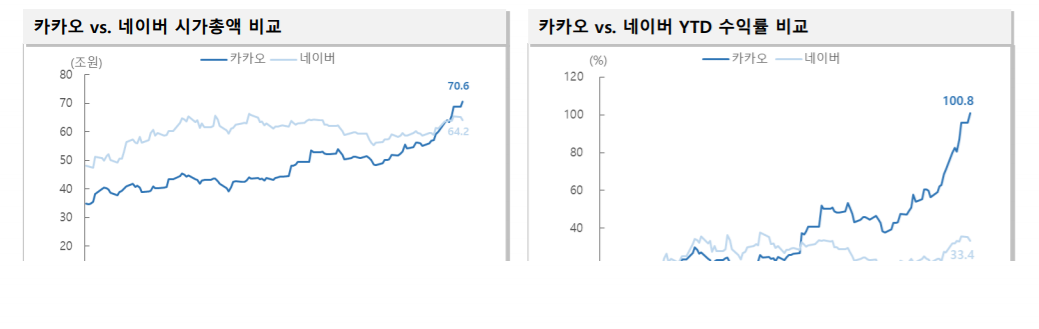

• 종가 기준 지난 6월 15일 카카오와 네이버의 시가총액 역전, 카카오는 KOSPI 3위 기업으로 안착

• 컨센서스에 부합하는 수익 성장, 자회사 IPO 모멘텀이 올해 상반기 동사의 주가 상승을 이끌어왔음 - 때문에 올해 하반기~내년 상반기 연이어 있을 자회사 상장 이후 지분 가치 디스카운트로 인한 주가 하락 우려 존재

• 그러나 카카오톡은 관계형 커머스 기능을 강화하면서 CRM∙마케팅∙결제 등 이커머스 고객 접점 과정을 전부 카카오톡 어플 내에서 완결 짓고 있음

→ 자회사 상장 이후에도 비즈니스 플랫폼으로서의 카카오톡의 가치가 카카오의 주가를 이끌어갈 것으로 기대

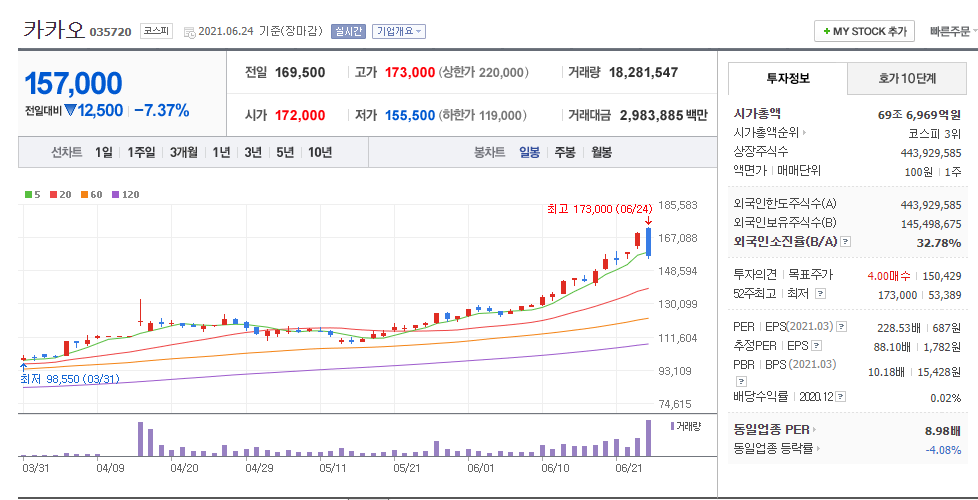

카카오 주가 일봉

네이버 주가 일봉

카카오 vs 네이비 사가총액 비교

• 메시지 기반 커머스 및 광고 사업 확대로 카카오톡은 비즈니스 어플로 재탄생할 것

• 메시지 어플을 기반으로 커머스 사업을 확대하는 또 다른 기업은 페이스북 - 2020년 COVID-19 이후 메시지 어플인 Whatsapp을 기반으로 커머스 사업 적극적 확대 중 - 왓츠앱을 통해 기업들은 카탈로그 제공, 고객 응대, 주문 접수, 상품 결제 가능

• 2020년 12월 페이스북은 10억달러(한화 1.1조원)에 CRM 챗봇 스타트업 Kustomer 인수 - 이는 페이스북 인수 회사 중 역대 세 번째 규모

메시지 기반 커머스 및 광고 사업 확대로 카카오톡은 비즈니스 어플로 재탄생할 것

• 2020년 11월 페이스북은 Whatsapp Business 기능을 유료화 하겠다고 발표 (구체적인 유료 상품 공유 X)

• 페이스북은 지금까지 기업이 전화, 메일, 문자, 소셜미디어 등을 통해 진행했던 CRM(Customer Relationship Management) 기능을 Whatsapp 안에 통합 제공함으로써 ① Whatsapp의 수익성을 개선하고 ② 광고 중심의 페이스북 비즈니스 모델을 다각화시키려는 계획 - Whatsapp COO인 Matt Idema는 “페이스북과 인스타그램이 가게 앞부분(Storefront)라면 Whatsapp은 실제 현금을 발생시키는 매대(Cash Register)다”라고 말하면서 Whatsapp Business의 수익성에 대한 자신감을 드러내기도 했음

메시지 기반 커머스 및 광고 사업 확대로 카카오톡은 비즈니스 어플로 재탄생할 것

• 카카오톡은 ‘채널’을 통해 메시지 기반 커머스 및 광고 사업 전개 중

• 카카오톡 채널의 비즈니스 모델은 톡 건당 과금으로 유료 상품을 구체적으로 제시하지 않은 페이스북 보다도 강력 - 알림톡: 일반 사용자에게 결제∙배송 완료 등 정보성 메시지 제공 (건당 7.5원) - 톡채널: ‘친구’ 추가한 사용자에게 타겟팅 및 논타겟팅 광고 메시지 제공 (건당 15~20원) → 카카오톡 채널 및 ‘친구’ 사용자가 늘어날수록 카카오톡 광고 매출 증가

• 메시지 기반 커머스 및 광고 사업 확대로 카카오톡은 비즈니스 어플로 재탄생할 것

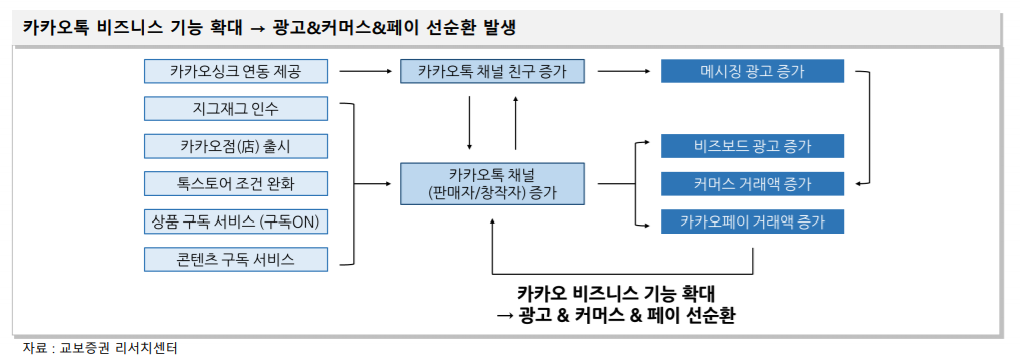

• 현재 카카오는 카카오싱크 연동 제공, 지그재그 인수, 톡스토어 조건 완화 등을 통해 카카오커머스 내 비즈니스 채널을 늘리고 카카오톡 채널을 친구 추가한 사용자를 늘리는 중 - 이는 메시징 광고∙비즈보드 광고∙커머스 거래액∙카카오페이 거래액 증가로 이어짐 - 카카오톡의 비즈니스 기능이 확대될수록 카카오톡을 사용하는 기업 및 구매자가 증가하면서 선순환 구조 발생

• 카카오톡 내에서 ‘라이브커머스∙광고를 통한 상품 노출 → 상담톡을 통한 고객 응대 → 카카오페이를 통한 결제 → 톡채널을 통한 고객 재접근’까지 이커머스 고객 접점 기능 완결

커머스 및 메시징 광고, 카카오페이 하반기 실적을 통해 사업 시너지 효과 가시화 가능할 것

• 2021년(E) 카카오커머스 거래액 6.7조원(YoY +57.3%) 전망 - 지그재그 인수 및 톡스토어 거래액 고성장 지속 효과

• 2021년(E) 카카오톡 메시징 광고 4,691억원(YoY +46.3%) 예상

• 2021년(E) 카카오페이 거래액 98.8조원(YoY +47.7%) 전망

• 2021년(E) 카카오 별도 매출 1조 9,968억원(YoY +12.2%), 영업이익 3,890억원(YoY +29.6%), 순이익 3,313억원(YoY 흑전) 전망 - 5월 멜론컴퍼니 분사 & 9월 카카오커머스 흡수합병 적용. 향후 지그재그의 수익성 개선을 가정하지 않은 보수적 추정치

• 현재 카카오의 별도 기준 12MF PER은 149.2배 수준으로 추정됨

• CRM∙마케팅∙이커머스 플랫폼 기업으로서 갖는 별도 법인의 가치가 향후 동사의 주가 방향을 이야기할 때 강조될 것으로 보임

자료: 교보

'투자분석 > 플랫폼' 카테고리의 다른 글

| 네이버(Naver) 주가, 커머스 확장, 목표주가 분석 (0) | 2021.06.27 |

|---|---|

| 카카오게임즈 주가, 기대 신작 출시 (0) | 2021.06.22 |

| 자이언트스텝 주가, 메타버스 관련주 분석 (0) | 2021.06.22 |

| 카카오 주가, 자회사 지분가치 분석 (0) | 2021.06.20 |

| 카카오 주가 전망, 카카오커머스 합병 분석 (0) | 2021.06.15 |

댓글