중국에서의 매출 성장으로 글로벌 M/S 가 상승하면서 밸류에이션을 한단계 레벨업 시킬 듯

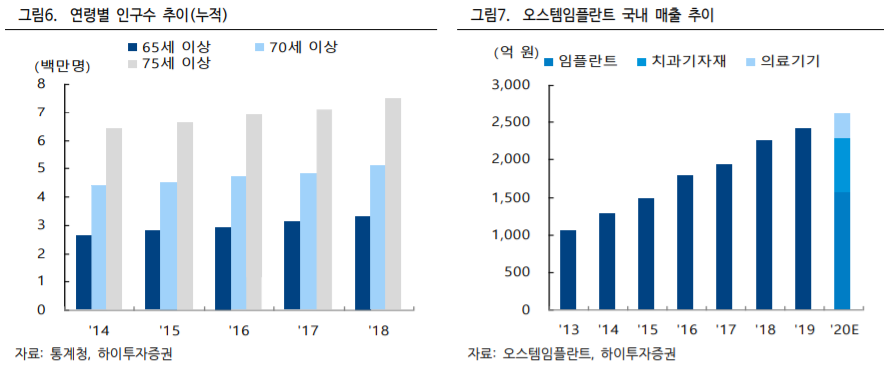

그 동안 동사의 중국지역에서의 매출 추이를 살펴보면 2017 년 737 억원, 2018 년 890 억원, 2019 년 1,260 억원으로 성장하고 있는 중이다. 올해의 경우는 중국지역에서 매출이 1 분기에는 코로나 19 영향으로 129 억원(YoY -51.7%)에 불과했지만, 2 분기부터 정상화 되면서 410 억원(YoY +29.7%)을 기록했다. 올해 3 분기에도 434 억원(YoY +28.4%)을 기록하면서 견조한 성장세가 유지되고 있다.

이는 전반적으로 회복되는 환경하에서 직판 중심의 유통망을 활용하여 보다 적극적으로 영업 재개에 나섰기 때문이다. 올해 전체적으로 중국지역에서의 매출은 1,453 억원(YoY +15.3%)으로 예상되며 내년의 경우는 20%이상의 매출 성장이 기대된다. 무엇보다 이와 같은 중국지역에서의 매출 상승이 동사의 수익성을 끌어 올리고 있다. 즉, 중국에서의 영업이익의 경우 2018 년 -44 억원, 2019 년 96 억원을 기록했으며, 올해 3 분기 누적으로 영업이익이 131 억원으로 호실적을 기록했다.

중국 임플란트 시장의 경우 매년 20% 이상 성장하고 있는 가운데, 직판 중심의 유통망 활용이 본격화 되면서 향후에도 동사의 매출 상승이 지속될 것으로 예상된다. 이와 같은 중국지역에서의 매출 성장이 글로벌에서 동사의 시장점유율을 상승시키면서 밸류에이션을 한단계 레벨업 시킬 것이다.

디지털 덴티스트리 측면에서 글로벌 치과 토탈 솔루션 제공업체로서의 입지 강화될 듯

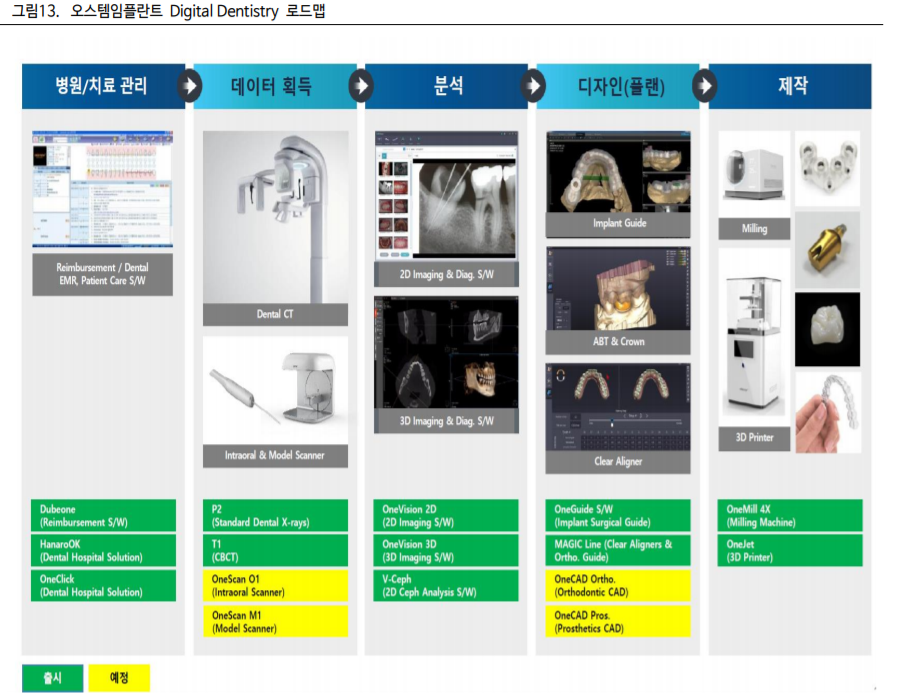

지난 8 월 동사는 치과용 구강스캐너 리딩 기업인 3Shape 와 글로벌 파트너십 체결을 통해 구강스캐너 TRIOS 와 CAD SW 의 글로벌 판권을 획득하였다. 이와 더불어 동사는 현재 디지털 치과를 구성하는 장비 및 재료, SW 를 모두 제공하는 디지털 덴티스트리 풀 라인업 구축을 준비 중에 있다. 즉, 디지털 임플란트 서저리 가이드 OneGuide, 디지털 임플란트 OneFit, 3D 프린터 OneJet, 초정밀 밀링머신 OneMill4x 등을 출시하였다. 향후에 디지털 덴티스트리 관련 다양한 제품군 등을 출시하면서 글로벌 치과 토탈 솔루션 제공 업체로서의 입지를 견고히 할 것이다.

밸류에이션 레벨업 본격화 및 디지털에서의 성장 기반 마련될 듯

동사에 대하여 목표주가를 70,000 원으로 상향한다. 목표주가는 2021 년 EPS 추정치 3,744 원에 Target PER 18.7 배(국내외 Peer 2021 년 예상 평균 PER 에 20% 할인)를 적용하여 산출하였다. 중국에서의 매출성장이 수익성 개선으로 이어지면서 동사의 실적 턴어라운드의 기반을 마련해 줄 뿐만 아니라 글로벌 시장점유율 상승으로 동사 밸류에이션을 한단계 레벨얼 시킬 수 있을 것이다. 또한 올해부터 디지털 덴티스트리 라인업 확충을 통한 성장의 기반의 마련될 것으로 기대된다.

(출처: 하이투자증권, 오스템임플란트)

'투자분석 > 제약, 바이오' 카테고리의 다른 글

| 나이벡, JP모건 컨퍼런스 기대감, siRNA 항암제 , KRAS 전임상 최대 2.9조 기술이전 (0) | 2020.12.03 |

|---|---|

| 엔케이맥스, NK(Natual Killer) 세포 면역항암제 분석 (0) | 2020.12.03 |

| 동아에스티, 당뇨병치료제 ‘슈가논’의 해외 시장 진출 확대 (0) | 2020.11.29 |

| 삼성바이오로직스, 의약품 생산 계약 현황, 신약 파이프라인 점검 (0) | 2020.11.27 |

| 한미약품, 글로벌 신약 플랫폼 파이프라인 점검 (0) | 2020.11.26 |

댓글