금융위, 실손보험료 인상에 대한 ‘의견’ 전달

2021년 실손보험료가 10%중반대 인상률로 오를 전 망이다. 언론보도에 따르면, 금융위원회는 22일 실손보험료 인상률에 대한 ‘의견’을 각사에 전달했 다고 한다. 금융위원회는 각사 요구 인상률에 대해 표준화 이전 구실손의 경우 80%, 2009년 10월 ~2017년 3월 판매 표준화 실손의 경우 60%를 반영하는 방안을 제시했다고 한다. 2017년 4월 이 후 판매 신실손 상품의 요율은 동결하도록 요청했다고 한다

평균적 인상률은 12~14% 수준으로 추정

평균적 인상률은 12~14% 수준으로 2020년초 인상률 대비 2~4%p 가량 높고 낮아진 시장 기대보다 소폭 높은 수준으로 추정된다. 가장 비중이 많은 표 준화실손의 인상률이 12~14% 내외로 추정되고, 감독대상이 아닌 우체국 보험의 실손보험료 인상 폭이 11.6%로 결정되었다는 점이 우리가 이렇게 추정하는 이유다. 다만 어떻게 보더라도 업계가 요 구했던 20% 수준에는 크게 못 미친다.

요율만으로 손해율 하락 기대는 어려워

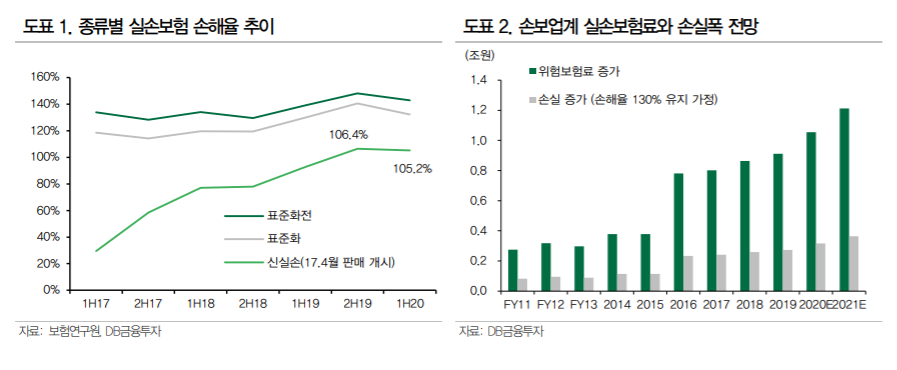

코로나19 상황이 연초까지 큰 영향을 준다면 손해율이 안 정될 수 있겠지만, 그렇지 않다면 실손손해율은 소폭이라도 상승할 가능성이 높다. 2019년 동결, 2020년 10% 미만, 2021년 12% 내외로 3년 연속 인상률이 필요 수준에 미치지 못해 2022년 이후 에도 실손손해율 상승 추세를 막기에는 역부족이라고 판단한다. 보험료가 동결된 신실손보험도, 상 반기 기준 손해율 105.2%로 이미 100%를 상회하고 있으며 2020년의 인하효과 반영으로 2021년 까지는 상승추세가 멈추기 어려운 상황이다.

믿을 것은 제도 뿐. 비급여 종합대책에 큰 변화는 없을 듯

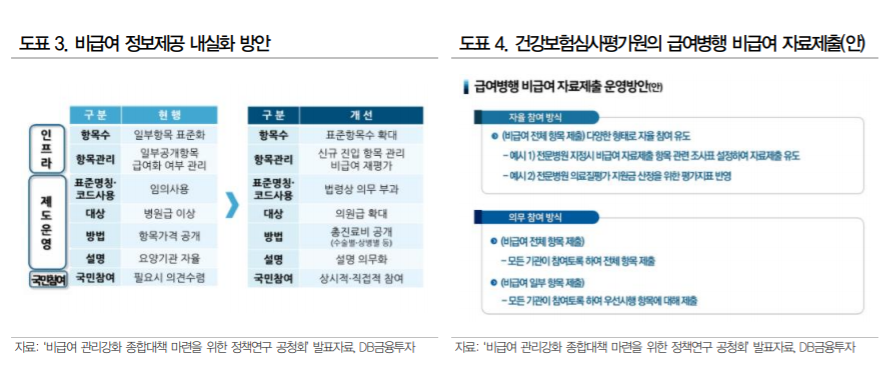

실손보험 청구간소화 연내 입법화는 무 산된 상황이므로, 공사보험 정책협의체를 통해 논의되는 사항 중 비급여 대책이 어떻게 발표되는가 에 관심을 기울일 필요가 있다. 소관부처인 복지부에서는 12월중으로 ‘건강보험 비급여 관리강화 종 합대책’을 발표할 계획인데, 11/26 공청회에서 논의된 바에 따르면 일단 “비급여 진료 전 사전설명 제도 및 가격정보 공개제도”가 핵심이어서 영향은 크지 않을 것 같다. 공청회에서 건강보험심사평가 원이 제시한 “급여벙행 비급여 항목 자료 제출” 내용은 시행된다면 비급여 통제에 상당한 역할을 할 수 있을 것으로 기대되지만, 당장에 제도가 강하게 시행될 가능성은 높지 않아 보인다.

실손보험료 인상이 충분히 않으면 손실폭은 계속 확대된다

구실손의 경우 2017년 이후 130%대를 유지하고 있는데, 표준화 실손의 경우에도 2017~2018까지 120% 미만을 유지하고 있다가 구실손 수준으로 손해율이 상승했다. 신실손의 경우 판매 초기에는 60% 내외의 낮은 손해율을 유지했지만, 보험료가 동결 내지 인하되면서 손해율이 급상승해 2021년에 는 110% 수준에 달할 것으로 전망되고 있다. 손보업계 기준 2019년 실손보험료는 전년대비 15% 증가한 7조원에 달했고 2020년에는 8.1조원으로 증가할 것으로 추정되고 있다. 연간 보험료 증가폭이 1조원을 넘어섰는데 손해율이 130%를 상회하고 있으므로, 손해율이 개선되지 않는다면 연간 3천억원 내외의 적자폭 확대가 불가피하다. 기존에 판매 한 보유계약에 영향을 줄 수 있는 제도적 변화가 없다면, 15% 내외의 보험료 인상이 2~3년 유지되 어야 손해율이 추세적으로 하락할 수 있을 것으로 추정된다

비급여 종합대책, 당장에 큰 변화는 없을 듯

공사보험 정책협의체가 설립된 이후 비급여 통제에 대한 필요성이 논의되고 있는 것은 사실이다. 복지 부는 12월중으로 [비급여 관리강화 종합대책]을 마련해 발표한다는 계획이다. 그러나 11/26 공청회에 서 논의된 사항을 살펴보면 주된 내용은 “비급여 진료 전 사전설명제도 및 가격정보 공개제도”로 기존에 추진되었던 것과 비교할 때 큰 변화는 없는 것으로 보인다. 발표자료를 살펴보면 건강보험심사평가원에서 “급여병행 비급여 항목 자료 제출”제도를 제안한 것 이 눈에 들어온다. 건강보험 급여 관리를 위해 급여와 함께 이루어지는 비급여에 대해 자료를 제출하 도록 하는 제도이다. 다만 아직까지 제안 수준에 그쳐 실제 제도가 시행되어 영향을 미치는 것을 기대 할 상황은 아니라고 판단한다

출처: DB금융투자

관련 다른 분석

'투자분석 > 은행, 증권, 보험' 카테고리의 다른 글

| 한국금융지주, 카카오뱅크 지분법 처분이익 발생가능성 (0) | 2020.12.28 |

|---|---|

| KB금융 주가 전망, 상장은행 중 돋보이는 증익 가시성 (0) | 2020.12.26 |

| 미래에셋생명, 자회사형 GA인 ‘미래에셋금융서비스’, 보험영업 부문 분사 (0) | 2020.12.22 |

| 한화생명, 판매자회사 분할, 제판분리에 대한 선제적 대응 (0) | 2020.12.18 |

| 한화손해보험, 자동차 보험료 인상에 따른 U/W Margin 개선 싸이클 (0) | 2020.12.08 |

댓글