미래에셋생명 일봉

미래에셋생명 주봉

4분기 실적 둔화에도 연간 순이익 개선 가능할 전망

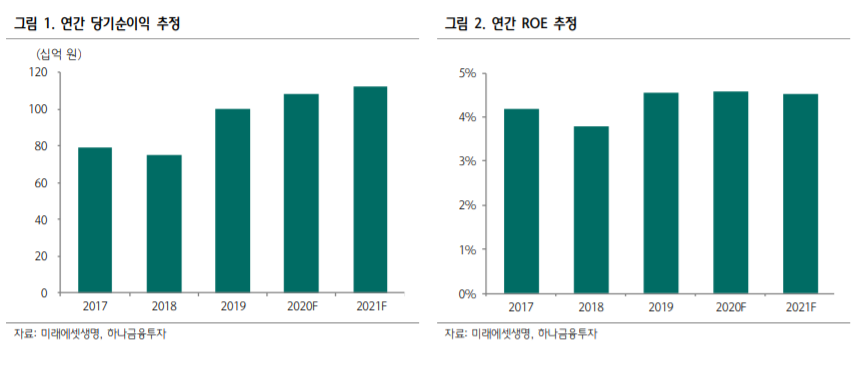

미래에셋생명보험의 4분기 순이익은 전년 대비 크게 둔화(- 56.2%)될 것으로 추정된다. 이는 주로 COVID-19 확산 지 속에 따른 대체투자 자산의 손상 인식 가능성이 높은 데 기 인하며, 연간 운용자산이익률은 3.0%를 기록할 것으로 전망 한다. 하지만 4분기 IBNR 적립 영향을 감안하더라도 연간 위험손해율이 개선(86.6%, YoY -6.1%p)되고, 변액보험 신 계약 호조에 따라 특별계정수입수수료가 전년 대비 +2.9% 증가할 것으로 추정되는 바, 4분기 부진한 실적에도 연간 순 이익은 전년 대비 +8.0% 개선된 1,080억원(ROE 4.6%)을 기록할 것으로 전망한다

내년 자회사형 GA로 제판분리 계획 발표

최근 동사는 2021년 3월부로 본사 소속의 전속설계사 3,300 여명을 자회사형 GA인 ‘미래에셋금융서비스’로 이동하는 제 판분리(보험영업 부문 분사) 계획을 발표했으며, 하나금융투 자에서는 이에 대해 긍정적으로 평가한다. 연결 기준에서 비 용 절감효과가 크지 않지만 새로 출범한 자회사형 GA가 타 사 상품을 판매함으로써 1) 연결 매출 증가에 따른 연결 손 익 개선효과, 2) 타 GA로의 전속설계사 이탈을 방지할 수 있 어 보험계약의 유지율(계속보험료) 측면에서도 긍정적인 효 과가 예상되기 때문이다. 또한, 내년부터 판매수수료가 개편 되는 만큼 전속채널 분리에 따른 신계약비 관련 불확실성은 크지 않을 것으로 예상된다. 다만, 기존의 전속설계사 조직 규모가 큰 편은 아니기에 GA업계 내 경쟁구도에 미치는 영 향이 막대하지는 않을 것으로 생각된다.

투자의견 BUY, 목표주가 5,700원 유지

동사는 보장성 보험과 변액보험 중심의 Two-Track 전략을 바탕으로 상장 생명보험사 중 수익성과 新 제도 대응 측면에 서 비교우위를 지속하고 있다. 그리고 국내 보험업계에서 가 장 먼저 제조와 판매를 분리하는 또 다른 Two-Track 전략 을 통해 중장기적인 연결 손익 극대화를 추진하는 점도 긍정 적으로 판단된다. 미래에셋생명보험에 대해 투자의견 매수 (BUY)와 목표주가 5,700원 유지하며, 2020F 시가 배당수익 률은 4.3%로 추정된다.

분기별 주요 실적 추정

출처: 미래에셋생명, 하나금융투자

미래에셋생명[085620]_20201222_Hana_680808 (1).pdf

0.72MB

금융관련 다른 분석글 참고하세요.

'투자분석 > 은행, 증권, 보험' 카테고리의 다른 글

| KB금융 주가 전망, 상장은행 중 돋보이는 증익 가시성 (0) | 2020.12.26 |

|---|---|

| 실손보험료 평균적 인상률은 12~14% 수준으로 추정 (0) | 2020.12.25 |

| 한화생명, 판매자회사 분할, 제판분리에 대한 선제적 대응 (0) | 2020.12.18 |

| 한화손해보험, 자동차 보험료 인상에 따른 U/W Margin 개선 싸이클 (0) | 2020.12.08 |

| 장기금리 상승이 반가운 생명보험업종 분석 - 삼성생명, 한화생명, 동양생명, 미래에셋생명 (0) | 2020.12.01 |

댓글