삼표시멘트 일봉

삼표시멘트 주봉

2021년 실적 반등 뚜렷

- 동사는 2020년 시멘트 출하량 하락 및 생산시설 중단 등의 일회성 요인이 겹쳐 타사에 비해 다소 부진한 실적을 기록함

- 2021년에는 그러나 이러한 기저효과와 더불어, 시멘트업계 전반적인 가격 인상을 예고하고 있어 영업레버리지 효과는 더욱 클 것으로 기대

- 원가 절감 플랜으로 2025년까지 연 10% 이상 EBITDA 성장 목표 추진 중

- 투자의견 매수, 목표주가 5,000원 유지

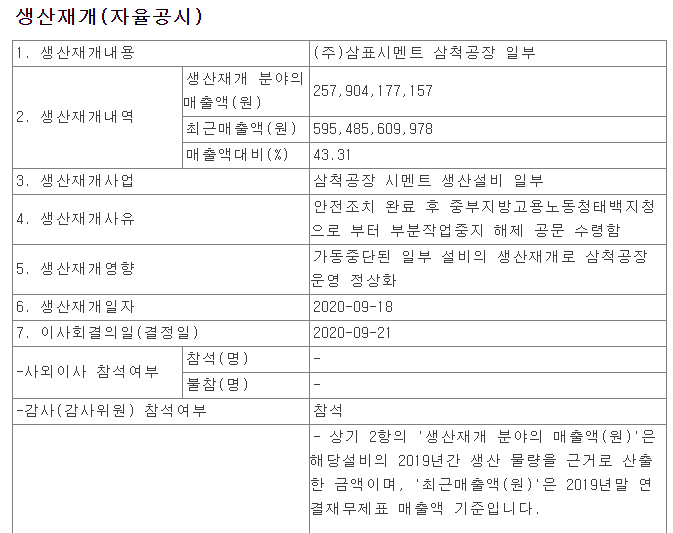

삼표시멘트 생산재개 공시(2020.9.18)

향후 전망

정부의 부동산 가격을 안정시키기 위한 정책 기조는 강도 높은 부동산투자 규제가 유지 될 것으로 보입니다. 다만, 토목과 공공부문 투자 확대로 건설경기의 둔화세가 완화 될 것으로 전망하고 있습니다.

이에 시멘트 수요도 감소할 것으로 예상 되지만, 2019년 정부가 발표한 미니신도시개발, 예비타당성조사면제, GBC 개발승인 및 생활 SOC투자 확대에 따라 잠재적 예비 수요가 발생할 것으로 기대하고 있습니다.

자료: 전자공시, 신영증권

같이 보면 좋은 분석

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| 건설 관련주 대장주, 4분기 주요 이슈 정리(f.신영증권) (0) | 2021.01.02 |

|---|---|

| 태영건설, 자체사업 분양 추이 전망 (0) | 2020.12.30 |

| 현대리바트, 인테리어 전략(홈테리어), B2B 시너지 개척 (0) | 2020.12.29 |

| 동부건설, 수주 공시 내역, 주택 분양 사업 현황 및 전망 (0) | 2020.12.29 |

| LG하우시스 4분기 실적 전망, 토탈 인테리어 사업 기반 구축 (0) | 2020.12.26 |

댓글