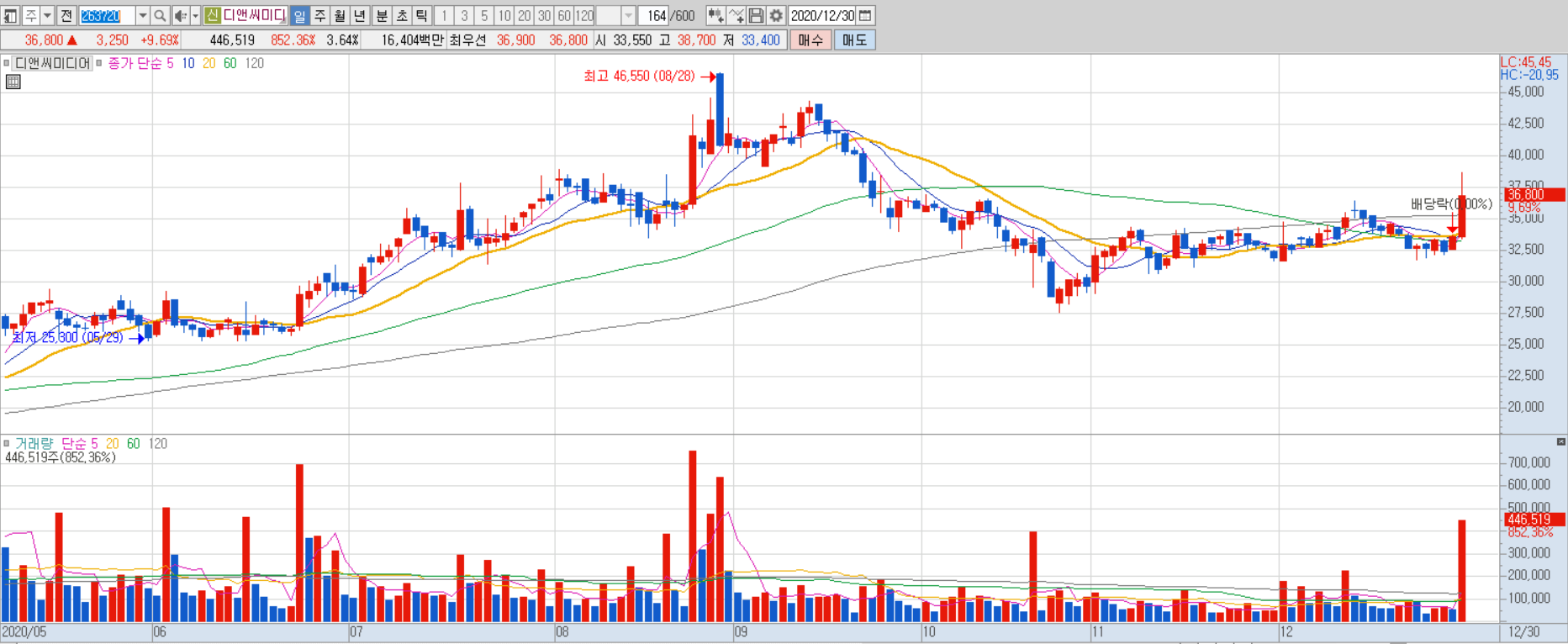

디앤씨미디어 일봉

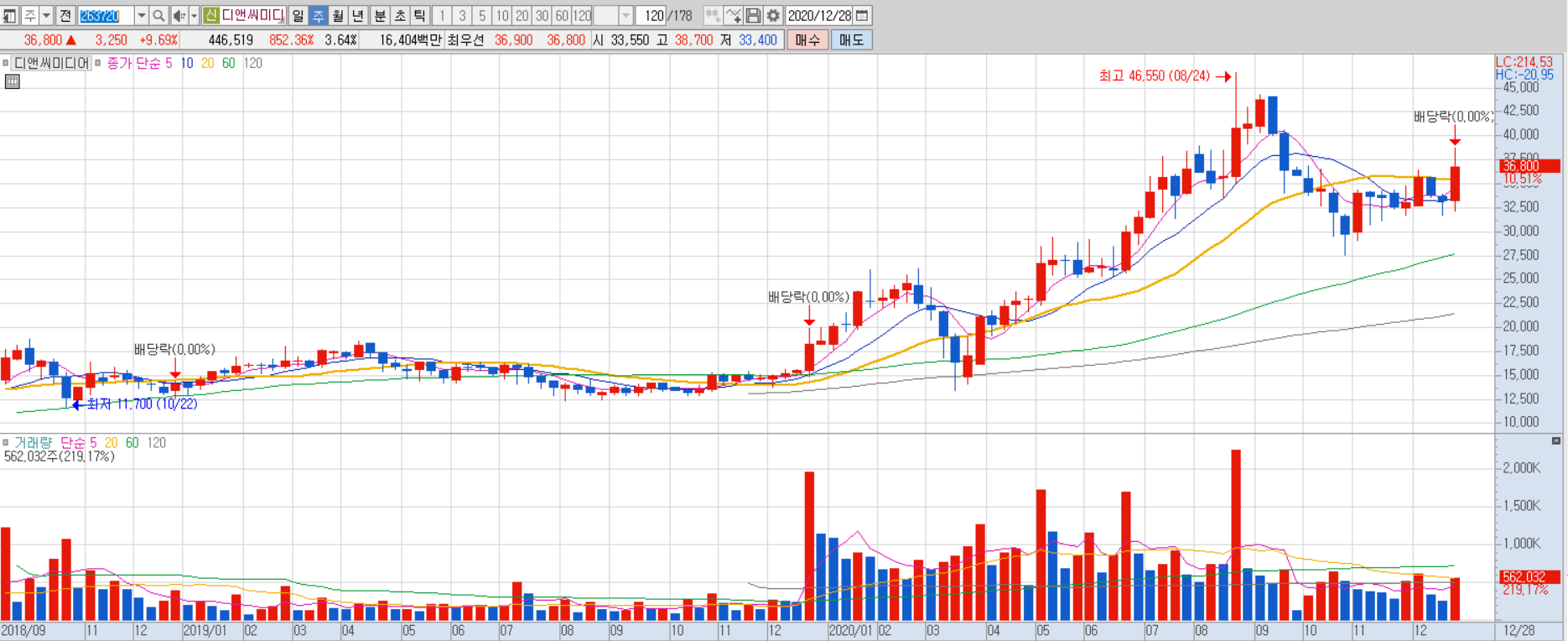

디앤씨미디어 주봉

픽코마 성장에 투자하는 가장 좋은 대안

주요 고객사 픽코마(카카오 일본 웹툰 플랫폼)의 매출 급증으로 동사의 수 출 또한 드라마틱하게 성장. 3분기수출 금액은 48억원 기록하며 2019년 연간 수출액을 한 분기만에 달성.

글로벌 IP 역량 재조명 필요 2021년 북미 시장에서의 성과 기대. 기존 태피툰향 매출이 타파스미디어향 으로 확대되어 채널 추가 효과 발생할 전망. 동사는 현재 태피툰에 17작품, 타파스에 7작품(올해 3분기 시작) 연재 중. 특히 타파스는 카카오의 투자를 받으며 디앤씨미디어 등 카카오페이지에 공급하는 콘텐츠공급자(CP)들의 주 공급채널로 자리매김할 전망.

디앤씨미디어는 내년 픽코마의 고성장과 북미 웹툰 시장 성장에 따른 수혜를 누릴 수 있을 것 올해 4분기 매출액 166억원(+91.5% y-y), 영업이익 39억원(+50.1% yy)으로 최대 분기 실적 예상. 내년 1분기에는 올해 4분기 예정된 신작 출 시가 이연되어 4분기 대비 높은 분기 성장률 기대

실적 호조로 밸류에이션 매력 부각될 시점. 목표주가 41,000원 유지

올해 매출액 588억원(+39.5% y-y), 영업이익 133억원(+68.7% y-y)으로 창사 이래 최대 실적 예상되는 한편 내년 매출액 783억원(+33.2% y-y), 영업이익 184억원(+38.0% y-y)으로 고성장 지속 예상. 현재 주축이 되는 IP의 가치가 지속 상승 중이며 ‘나 혼자만 레벨업’의 경우 게임 개발로 이 어지는 대형 IP로 자리매김해 추가 실적 상향 요인. 주요 작품 공급 시장도 북미까지 확대될 것으로 기대되는 바 밸류에이션 리레이팅 기대

자료: NH투자증권

미스터블루 일봉

미스터블루 주봉

기업개요: 500만명 이상의 가입자를 보유한 만화, 웹툰 콘텐츠 플랫폼 기업

미스터블루는 국내에서 유일하게 웹툰 콘텐츠를 자체 제작 후 직접 유통과 서비스를 담당하는 만화, 웹툰 등 콘텐츠 플랫폼 기업이다. 또한 자회사 블루포션게임즈를 통해 무협 모바일 게임인 ‘에오스 레드’를 서비스 중에 있다.

3분기 실적은 매출액 298억원 (+19.3% YoY), 영업이익 74억원 (-20.8% YoY)으로 분기 사상 최대 매출을 기록했다. 3분기 누적 기준 매출액 636억원 (+54.7% YoY), 영업이익 139억원 (+23.0% YoY)으로 2019년 연간 영업이익 138.6억원을 상회했다. 콘텐츠 사업과 게임 사업의 동반 성장이 나타나고 있다. 무신전기를 비롯한 신무협 작품의 흥행과 지난 7월 에오스 레드의 대만, 홍콩 등 해외시장 출시 영향이다. 2020년 사상 최대 실적이 예상된다.

체크 포인트

종전 보고서 (8/13 에오스 레스 성장에 주목할 때)에서 제시한 체크포인트는 유효하다.

1) 자체 제작 스튜디오를 통해 작가를 내재화하면서 영업이익률 향상이 기대된다. 판매 수익의 60~70% 수준을 작가들에게 지급하는 일반적인 비용구조 대비 지급 수수료 절감이 가능하다.

2) 가입자 수 증가가 지속되고 있다. 2019년 11월 정액제 가격 2배 인상에도 불구하고 (10,000원→20,000원) 기존 가입자 이탈이 나타나지 않았다. 자체 플랫폼 가입자 수는 지난해 말 538만명에서 3분기말 578만명으로 증가했다. 건당 평균 결제금액도 지난해 13,520원에서 15,473원까지 증가하는 등 온라인 만화, 웹툰의 안정적 성장이 이어지고 있다.

3) 모바일 게임 에오스 레드의 흥행 가도 지속이 예상된다. 대만 지역 일평균 동시접속자수가 10만명을 유지하고 있으며, 4분기 이후 중국, 일본, 북미 등 글로벌 진출 가속화로 큰 폭의 실적 성장이 기대된다.

자료: KB증권

'투자분석 > 엔터테인먼트' 카테고리의 다른 글

| 넷플릭스 콘텐츠 드라마 제작사 관련주, 팬엔터테인먼트 vs 에이스토리 (0) | 2021.01.18 |

|---|---|

| 블루아카이브, V4 '넷게임즈' vs 서머너즈원 백년전쟁 '컴투스' (0) | 2021.01.05 |

| BTS 빅히트 레이블즈 콘서트 vs SM타운 라이브 (0) | 2020.12.31 |

| 제이콘텐트리, 텐센트와 아이치이 기대감, 제3자 배정 유상증자 (0) | 2020.12.30 |

| 에이스토리, 스튜디오드래곤, 팬엔터, 키이스트, NEW 상장기업 제작사(f.흥국증권) (1) | 2020.12.27 |

댓글