제이엔케이히터 일봉

제이엔키이히터 주봉

기업개요 : 산업용 가열로 엔지니어링 기술을 바탕으로 수소추출기 제조기술 보유

동사는 98년 대림엔지니어링 히터사업부에서 분사하면서 설립된 기업이다. 주요사업은 석유/화학 플 랜트에서 사용하는 산업용 가열로 엔지니어링이다.

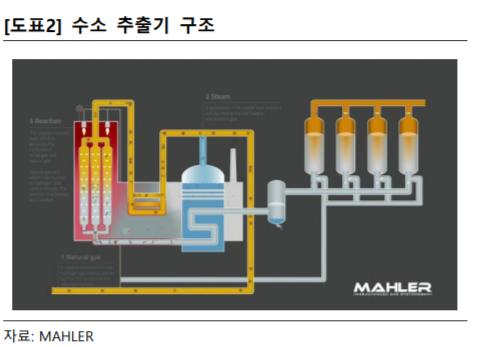

산업용 가열로는 석유/화학 플랜트에서 원유정제를 위한 핵심 설비로 사용된다. 유가 상승(하락)에 따라서 전방산업이 긍정(부정)적으로 변하는 특징이 있 다. 신규사업으로는 On-site(현지공급) 수소충전소 구축 사업을 영위하고 있다. 다만 방점을 찍어야 할 부분은 수소충전소 구축이 아니라 On-site에 주목해야 한다. On-site 충전소는 내부에 자체적인 수소 추출기(개질기, Reformer)를 설치해서 수소를 생산한다. 동사는 산업용 가열로 기술을 바탕으로 국내에 서 소형 수소 추출기 제조기술을 보유했기 때문에 On-site 수소 충전소 구축이 가능하다.

탄소경제의 석유, 수소경제에는 수소가 전략자원

가치사슬 측면에서 수소 생산에 관심을 둬야할 차례다.

광고

연료전지, 수소차에 필요한 에너지 자원으로 수소 자체 수요가 증가할 전망이다. 수소경제 로드맵에 따르면 수소 수요는 13만톤(18년) → 47만톤 (22년) → 194만톤(30년)까지 증가한다. 그러나 국내 부생수소 외부공급량은 23만톤(17년 기준)이며, 추가적으로 5~10만톤 공급을 가정해도 수소 수요량인 47만톤(22년)에는 부족한 상황이다. 또한 재생 에너지 자원이 부족한 한국 입장에서 에너지안보 차원에서 수소 생산이 중요하다. 19년 1월 정부의 수 소경제 로드맵 발표 이후 수소 활용분야(수소차, 연료전지)에 주식시장 관심이 몰렸는데 수소 ‘생산’에 주목할 차례다.

다양한 수소 생산 방식 중에서 추출수소가 현실적인 방법

궁극적으로 그린수소 생산방식이 이상적이지만, 현실적으로 30년까지 추출수소가 주요 공급원이 될 전망이다. 기 설치된 천연가스 인프라를 활용하면 운송비용 절감이 가능하기 때문이다. On-site 수소충 전소는 파이프라인으로 천연가스를 공급받고 수소를 생산하는 방식이다. 튜브 트레일러로 수소를 공 급받는 Off-site 방식대비해서 운송비를 낮출 수 있다. 동사의수소 추출기에 주목하는 이유다.

동사는 소형 수소추출기 시장에 접근 가능

정부 로드맵에 따르면 추출 수소를 통해서 전국적인 공급 인프라를 구축할 계획이다. ① 광주, 창원에 중규모 거점형 수소생산기지로 최종 선정했다. 중대형 수소추출기는 해외기업(린데, 오사카가스 등)이 주 도할 것으로 전망한다. ② 다만 분산형 소규모 생산기지인 On-site 수소충전소에 필요한 수소 추출기는 동사가 접근 가능하다. 실제로 20년 10월부터 On-site 방식으로 상암 수소충전소를 운영하고 있다. 정부 계획에 따르면 22년 17개 → 25년까지 40개(누적) 소규모 수소 생산기지를 확보할 예정이다.

여기에 추 가적으로 기존 CNG, LPG 충전소 중에서 수소충전소 설비 구축이 가능한 입지를 대상(약 100개소)으로 융복합 충전소로 전환할 계획이다. 신뢰성 높은 소형 추출기 시장 자료가 없기 때문에 전체 시장규모(Target addressable market, TAM)을 가 늠해보았다. 소형추출기시장 = 수소 충전소 개수(개) ⅹ On-site 방식 비율(%) ⅹ 수소 추출기 비용(억원). 결론적으로 2030년 소형 추출기 시장은 1,320 ~ 1,980억원 규모가 될 것으로 전망한다

참고: 상상인증권

디케이락 일봉

디케이락 주봉

수소 관련 산업 성장 등으로 수혜 가능할 듯

글로벌 시장조사업체 IHS 는 전세계 수소차 시장 규모가 2022 년 26 만대, 2030 년에는 220 만 대로 확대될 것으로 전망하고 있다.

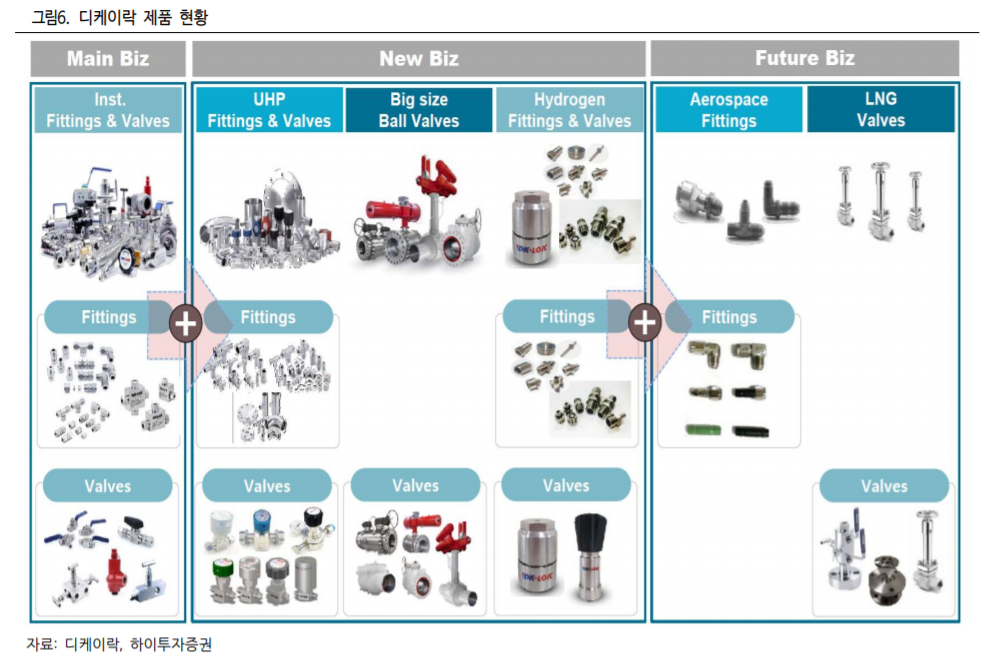

또한 정부의 수소경제 활성화 로드맵에 따르면 2022 년까지 수소차 6.7 만 대를 보급하고 같은 기간 수소 충전소는 310 개소를 운영할 예정이다. 이에 따라 현대차의 경우도 오는 2025 년까지 수소차 연간 판매량을 11 만 대로 늘리고 2030 년까지 연간 50 만 대 규모의 수소차 생산체계를 구축할 예정이다. 이러한 환경하에서 동사는 현대차 넥쏘 연료배급 모듈에 8 가지 부품 뿐만 아니라 수소연료전지 관련 제품에도 피팅과 밸브류 공급을 지속적으로 확대하고 있다. 또한 동사는 수소 충전소용 핵심부품인 700bar 급 초고압 밸브 국산화를 진행 중인데, 향후 수소충전소 보급 확대 등으로 인하여 수혜가 예상된다. 한편, 수소산업에 사용되는 튜브피팅과 ORFS(O-Ring Face Seal)피팅에 대하여 유럽 수소 동력 자동차 형식승인인 EC79 인증을 지난해 동사가 획득함에 따라 향후 관련 시장규모 증가하면서 수혜가 가능할 것이다.

반도체 관련 매출 성장 가시화

올해 상반기 실적의 경우 코로나 19 로 인하여 수익성이 좋은 미국 및 유럽 등에서의 매출 감소로 영업이익이 전년 상반기 대비 하락하였다. 그러나 코로나 19 이후 경제활동이 본격화 된다면 실적이 정상화 될 것으로 예상된다. 무엇보다 동사는 반도체 공정설비에 피팅 및 밸브 등을 공급하고 있는데, 지난해 관련 매출은 43 억 원을 기록하였다.

올해부터 반도체 관련 매출성장이 본격화 될 것으로 예상됨에 따라 향후 성장의 한축으로 자리매김 할 수 있을 것이다.

수소와 반도체 관련 성장성 부각 될 듯

동사는 수소차 연료배급 모듈 부품 등과 더불어 수소연료전지 관련 제품에 피팅과 밸브류 등을 공급하고 있으며, 수소충전소 관련 초고압 밸브 국산화도 진행 중에 있다. 또한 올해부터 반도체 관련 매출성장이 본격화 될 것으로 예상된다. 이에 따라 수소와 반도체 관련 성장성 부각 등이 동사 주가 상승 모멘텀으로 작용할 것이다.

참고: 대신증권

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 신재생, 친환경, 태양광 관련주, 두산중공업 vs 한화솔루션 (0) | 2021.05.20 |

|---|---|

| 신재생 해상 풍력 관련주 대장주, 씨에스베어링 vs 동국S&C (0) | 2021.01.04 |

| 한화솔루션, 유상증자를 통해 태양광 및 수소 산업에 공격적인 투자 (0) | 2020.12.29 |

| 지엔원에너지, 주가전망, 춘천 수열클러스터 프로젝트 참여 (0) | 2020.12.26 |

| 한화솔루션 유상증자 1.2조, 태양광 수소산업 선제적인 투자 (0) | 2020.12.22 |

댓글