두산중공업 일봉

두산중공업 주봉

1Q21 Review 가능성을 보여줬다

- 4/27 1Q21 실적발표, 연결 기준 실적은 매출액 4조 46억원(+4% yoy), 영업이 익 3,721억원(+559% yoy). 시장 컨센서스 없음

- [중공업 부문(별도+해외 자회사)] 1Q21 실적은 매출액 1조 2,230억원(-14% yoy), 영업이익 585억원(흑전, 1Q20 -1,352억원), opm 4.8%(+14.3%p yoy). 매출 감소에도 고정비 감축으로 흑자전환. 일회성 손익 없음

- 영업외로는 두산밥캣 PRS 평가이익 1,356억원이 반영. 당기순이익은 970억원 으로 2Q18 이후 11분기만의 흑전. 신규수주는 1조 3,218억원(+84% yoy, 1Q20 7,179억원), 수주잔고는 14조 4,076억원(+4% yoy)으로 증가

고비는 넘어갔다

- 동사는 2021년 경영계획을 발표. 중공업 부문 매출액은 5조 8,976억원(+11% yoy), 영업이익 2,212억원(흑전 yoy, 2020년 -5,446억원). 2020년 명예퇴직비 용 -1,837억원이 반영된 바 있으며 매출증가와 원가율 개선으로 흑전 전망

- 매출액 목표 5.9조원 중 5.4조원(92%)은 기 수주잔고에서 발생. 고정비 감축으 로 연간 5조원 수준의 매출에서도 흑자 기조 유지가 가능해짐 - 2021년 수주계획은 8.6조원이며 이중 1Q 수주 1.3조원, On-hand 물량 2.5조 원, 서비스/기자재 2.8조원 등 6.6조원(77%)는 가시성 높은 물량

- 구조조정, 클럽모우 매각, 듀산퓨얼셀 지분 수증, 유상증자, 두산퓨얼셀 현물 출 자, 인프라코어 매각 등으로 순조로운 재무구조 개선 흐름

국내 발전 기자재 대장주, 시간은 걸리겠지만 보여줄 건 많다

- 원전, 석탄화력, LNG복합화력의 전통 발전 및 풍력, 수소, 차세대 가스터빈, 소 형 원전 등 발전 신사업 등 명실공히 국내 발전 기자재 대장주

- 원전은 대형, 소형, 해체 사업 등 모든 라인업 보유. 가스터빈 개발 완료 및 실 증 마무리 단계, 한국형 풍력터빈, 수소연료전지 등 끝없이 펼쳐질 신사업

- 연내 산업은행 대출 자금 2.8조원 중 1.5조원 이상 상환 전망. 각 사업별로 안 정되는데 시간이 걸린다는게 변수. 중장기로는 국내에서의 확보한 입지가 담보

출처: 대신증권

한화솔루션 일봉

한화솔루션 주봉

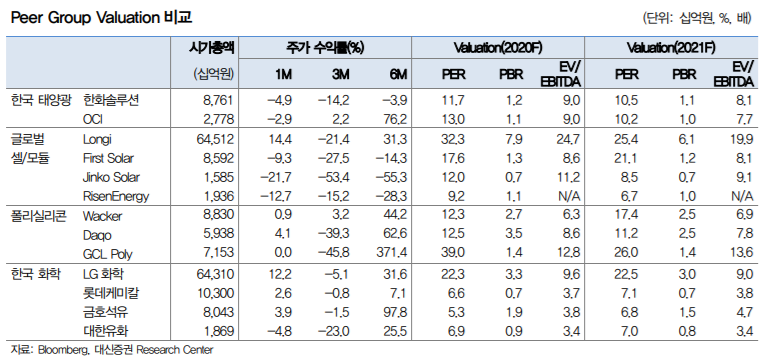

투자의견 매수, 목표주가 65,000원 유지

- 목표주가는 SOTPs 방식으로 산출했으며, 12MF PER 기준 10.5배에 해당 - 태양광 사업의 실적 모멘텀은 하반기로 갈수록 더욱 강화될 것으로 예상

- 1) 태양광 모듈 사업의 수익성 부진이 지속되고 있으나 향후 웨이퍼 가격 약세 전환과 수익성 정상화를 기대. 올해 예정된 웨이퍼 신증설은 80GW 규모(vs. 셀 /모듈 50GW 내외)로 신증설 물량이 본격적으로 출회되면서 가격 하락을 예상

- 2) 다운스트림 사업(발전소 매각) 역시 상반기보다는 하반기에 집중적으로 진행 되면서 분기 매출 규모가 1조원을 상회하기 시작할 전망

- 3) 글로벌 태양광 수요가 코로나19 재확산 등으로 예상 대비 부진한 모습을 보 이고 있으나 취소가 아닌 지연임을 감안하면 하반기 강한 수요 집중 현상 기대

1Q21 영업이익 2,546억원(+289% QoQ)으로 시장 기대치 상회

- 1분기 영업이익은 전분기 부진에서 대폭 개선된 2,546억원(+289% QoQ)으로 시장 기대치(2,291억원)를 상회

- 케미칼(OP +286% QoQ)은 시황 호조, 전분기 일회성 비용 소멸 등 덕분에 이 익이 대폭 증가. LDPE, PVC 등 주력 제품의 스프레드 강세 국면 지속

- 반면 흑자 전환을 기대했던 태양광(OP 적지, -125억원 QoQ)은 예상보다 부 진: 웨이퍼, 유리 등 원부자재 가격 상승에 따른 원가 부담이 이어지는 가운데 계절적 비수기에 따른 출하량 감소로 실질 수익성 추가 악화

- 2Q21 영업이익 2,899억원(+14% QoQ) 전망: 케미칼 추가 증익(+7% QoQ) 예 상되나 태양광 모듈 사업 수익성의 부진은 지속 vs. 다만 일부 다운스트림 실적 반영을 통한 만회 예상(매출액 기준 2천억원 가정

출처: 대신증권

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 2차전지 배터리 전고체 관련주, SK아이이테크놀로지(SKIET) vs 일진머티리얼즈 (0) | 2021.05.22 |

|---|---|

| 원자력 발전 관련주 '한전기술' vs LNG 조선 기자재 'HSD엔진' (0) | 2021.05.21 |

| 신재생 해상 풍력 관련주 대장주, 씨에스베어링 vs 동국S&C (0) | 2021.01.04 |

| 수소차 관련주 대장주, 제이엔케이히터 vs 디케이락 (0) | 2021.01.02 |

| 한화솔루션, 유상증자를 통해 태양광 및 수소 산업에 공격적인 투자 (0) | 2020.12.29 |

댓글