체외진단 전문 기업. COVID-19 진단키트로 퀀텀점프

- 에스디바이오센서는 체외진단 전문 기업으로, 신속진단, 분자진단, 형광면역진단, 자가혈당진단 제품 라인업 보유

- COVID-19 진단검사 수요 증가에 따라 폭발적인 성장 시현

- 동사의 신속검사키트 Standard Q는 Roche 및 국제기구와의 공급 계약을 통해 주요 국가에 납품되고 있음. 2020년 COVID-19 관련 매출 비중은 86% 수준

- 2020년 기준 지역별 매출 비중은 유럽 41%, 인도 32%, 아메리카 10%, 아시아 7%, 아프리카 5%, 한국 3%로 매출의 97%가 해외에서 발생

- 주요 경쟁사로는 Abbott, Siemens, Becton & Dickens가 있음

올해에도 지속될 진단키트의 인기

- 2021년 1분기 COVID-19 관련 매출은 1조894억원(+22.0% q-q) 기록. 백신 접종에 따른 매출 감소 우려에도 불구하고 호실적 시현

- COVID-19 백신 투약률이 상승하고 있지만 변이 바이러스로 새로운 국면을 맞이하고 있고, 검사가 활발히 이루어지지 못한 중저소득 국가에서의 진단수요 증가로 당분간 COVID-19 관련 제품 수요는 지속될 것으로 예상됨

[분석 연결] 이노뎁, IPO 상장 분석, 영상인식 AI 관련주

https://bestcpacta.tistory.com/439

- 향후 실적의 무게중심은 전문 의료진이 행하는 진단 검사에서 → 1) 가정용 자가진단키트, 2) 백신 접종 후 항체 형성 여부를 확인하는 중화항체 진단키트, 3) 유행성 독감과 COVID-19 검사가 동시에 가능한 COVID/Flu 진단키트로 이동하며 제품 다변화가 이루어질 것으로 기대

높은 실적에 걸맞는 M&A 스토리 필요

- 2021년 매출액 3조 4,101억원(+102.2% YoY), 영업이익 1조 5,578억원 (+111.0% YoY, OPM 45.7%), 지배순이익 1조 1,200억원 전망. 신속검사키트 수요가 견조하게 유지되며 고성장세 이어갈 예정

- 공모가(66,000~85,000원) 기준 12M Fwd PER은 7.5~9.6배 수준

- 높아진 기대치에 걸맞는 Post-COVID 성장 전략 확인이 필요

- 동사는 보유중인 현금과 공모자금의 일부를 신규 M&A에 사용할 예정. M&A를 통한 회사의 전략 방향성에 따라 향후 주가 향방이 결정될 전망

실적 성장의 주인공은 Standard Q (신속진단키트)

에스디바이오센서 제품은 ① Standard Q(신속진단), ② Standard F(형광면역진단), ③ Standard M(분자진단), ④ Standard E(효소면역진단), ⑤ BGMS(자가혈당진단) 5가지로 구분할 수 있다. 이 중 동사의 폭발적인 성장을 견인한 제품은 Stardard Q 이다.

Standard Q는 극소량의 검체로 30분 내 감염 여부를 검사할 수 있는 신속진단키트이다.

글로벌 제약사 Roche 및 국제기구(WHO 등)와의 계약을 통해 미국을 제외한 주요 국가에 공급되고 있다. Standard Q 안에서도 COVID-19 진단 제품으로는 1) 의료진용, 2) 가정용, 3) 중화항체 진단, 4) COVID/Flu 동시진단 제품 등으로 구분할 수 있는데, 의료진용 진단키트인 ‘COVID-19 Ag Test 키트’(그림 2)는 현장진단에 최적화되어 있으며, 장비 없이 검사가 가능하다는 점에서 의료현장에서의 수요가 급증했다.

2022년 6월까지 Roche에 납품 예정

매출 추이를 살펴보면, 2019년 64억원에 불과했던 Standard Q 매출은 COVID-19 진단 검사 수요 증가로 인해 2020년 1조4,121억원을 기록했다. COVID-19 확진자 수 증가 세가 둔화된 2021년 1분기에도 Standard Q 매출액은 1조758억원을 기록했으며 연간 으로도 약 3조원의 매출을 기록하며 상승 추세를 이어갈 전망이다.

2022년에는 코로나 확진자 수 둔화로 키트 수요가 감소하겠지만 Roche와의 계약 물량 납품으로 2020년 수준의 실적을 기록할 것으로 예상한다.

참고로 2021년 1분기 기준 제품별 매출액 비중은 Standard Q 91.2%, Standard M 3.5%, Standard F 2.0%, Standard E 0.1%, BGMS 1.2%로 Standard Q 비중이 앞도적으로 높다

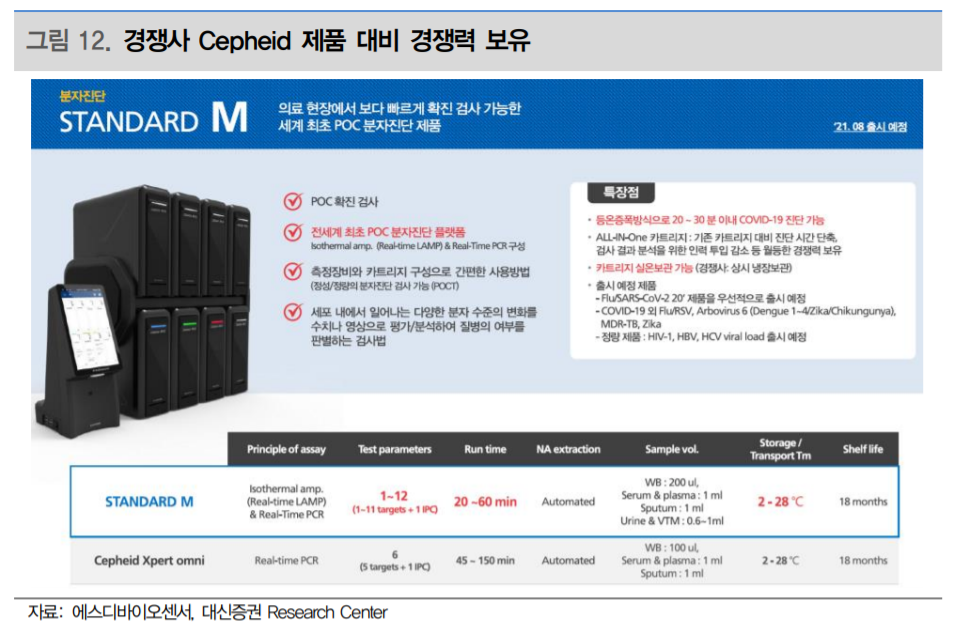

신제품 M10 출시 효과는 2022 년부터 본격화

동사는 COVID-19 종식 후 안정적인 수익 창출을 위해 신제품인 POC(Point of Care, 현장진단) 분자진단 장비 M10을 출시할 계획이다. Standard Q가 선별검사에 사용 되었다면 M10은 확진검사에 사용되는 장비로, 등온증폭기술과 RT-PCR(Real-Time Polymerase Chain Reaction, 실시간 중합효소연쇄반응) 진단 방식을 상황에 따라 선택적 으로 적용할 수 있다. 20~30분 이내로 검사 결과를 알 수 있고, 분자진단 특성상 높은 정확도를 보이며, 경쟁사 Cepheid 제품 대비 기술 및 가격 경쟁력을 보유하고 있어 M10의 수요는 빠르게 증가할 것으로 전망한다.

에스디바이오센서 상장 개요 및 보호예수상항

분자진단장비를 공급할 경우, 검사를 위해 장비에 사용되는 진단시약(strip) 매출이 지속 적으로 발생한다. 장비-시약 lock-in 효과에 따른 안정적인 매출 확보가 가능하다는 장점 이 있다. 동사는 우선적으로 COVID-19 시약 및 독감과 COVID-19를 동시에 진단할 수 있는 시약을 출시할 예정이며 Non-COVID 시약의 순차적 출시를 통해 다양한 질환군에 대응할 계획이다. 2021년 8월부터 M10의 납품이 시작될 예정이며, 장비-시약 lock-in 효과는 2022년부터 본격화될 전망이다.

참고: 대신

'투자분석 > 제약, 바이오' 카테고리의 다른 글

| 한미약품, 스펙트럼 특허침해 소송 피소, 벨바라페닙 2021 ASCO 초록 (0) | 2021.06.06 |

|---|---|

| 레고켐바이오, 링커기술 기반 ADC 신약개발 전략, 플랫폼 L/O (0) | 2021.06.05 |

| 한국비엔씨, 에스테텍 관련주, 안트로퀴노놀 미국 2상 진행 현황 (0) | 2021.06.03 |

| 임상 재개 바이오 신약 관련주, 한올바이오파마 vs 강스템바이오텍 (0) | 2021.06.03 |

| 코스맥스엔비티, 건기식 원료개발 턴어라운드 관련주 (0) | 2021.06.02 |

댓글