여천NCC 지분 가치 및 한화종합화학 상장 추진 분석

한화솔루션의 여천NCC 장부가는 3.7천억원 수준에 불과합니다. 다만 동사는 지난 20년 동안 여천NCC로부터 2조원이 넘는 배당금을 수령하였고, 올해 증설 효과로 추가 지분법이익/배당 증가가 예상됩니다. 또한 다른 지분법업체인 한화종합화학의 상장 추진으로 동사 보유 지분에 대한 재평가가 발생할 전망입니다. 한편 동사는 모 든 사업부문을 동원하여 성장성이 큰 수소 밸류체인에 투자하는 점도 긍정적입니다.

작년 하반기부터 한화솔루션 큐셀부문의 원가 부담이 증가하고 있다. 미국의 중국 신장 폴리실리콘 압박과 비중국 폴리실리콘 업체들의 사업 철수 등으로 폴리실리콘뿐만 아니라 웨이퍼 가격이 급등하고 있기 때문이다. 이에 올해 2 분기 큐셀부문은 유리 가격 하락세에도 불구하고, 급격한 실적 개선은 제한될 전망이다. 다만 올해 하반기 이후에는 동사 다운스트림 매각 확대, 태양광 설 치량 급증 및 웨이퍼 업체들의 증설 영향으로 탄력적 실적 개선이 예상된다.

한화솔루션 일봉

한화솔루션 주봉

중국 경쟁 셀/모듈 업체들의 공격적 증설로 인하여 동사 물량 측면의 증가 제한에 대한 시장의 의문이 존재한다. 하지만 동사는 주력 시장인 미국/유럽 의 시장 점유율을 유지하는 전략을 취함과 동시에 효율 향상 등을 통하여 현 재 11GW 수준의 모듈 생산능력을 2025년까지 16GW로 확대할 계획이다.

한편 외신 등에 따르면 동사는 P타입 대비 가격/성능이 월등한 N타입 신규 모듈(Q.Tron)을 올해 생산할 것으로 보인다. 또한 집중 연구하고 있는 페로브 스카이트 탠덤 전지 양산 시기를 기존 대비 1~2년 정도 단축 발표하였다. 상 업화가 완료된다면, 태양광 시장 패러다임의 급격한 변화가 예상된다.

One-Stop 수소 밸류체인 투자

동사는 모든 사업부문을 동원하여 수소의 생산부터 저장, 유통, 충전까지 전 체 수소 밸류체인에 투자하고 있다. 큐셀부문이 태양광/ESS/풍력 등으로 전 력을 공급하면, 케미칼부문이 수전해 기술로 그린 수소를 생산하고, 첨단소재 부문이 개발한 저장 탱크에 보관하는 형태이다. 한편 지분법업체인 한화종합 화학은 지난 3월 수소 혼소 개조 기술을 보유한 PSM/ATH 등을 Ansaldo Energia로부터 인수하는 계약을 체결하였다.

수소 혼소 발전 기술은 저순도 수소를 사용 가능하기 때문에 연료전지 발전보다 경제적이라는 장점이 있다.

한화종합화학 상장 추진으로 인한 보유 지분 재평가 발생

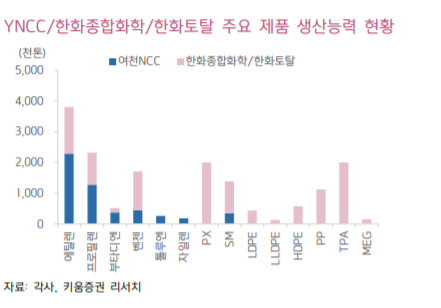

동사 지분법업체들의 가치를 좀 더 공격적으로 볼 필요가 있다. 동사가 지분 50%를 보유한 YNCC의 장부가는 약 3,701억원이나, YNCC는 올해 증설 완 료로 국내 3위 NCC 업체 지위(에틸렌 생산능력 230만톤)를 지속하고 있고, No.3 크래커의 증설도 추가 검토 중에 있다. 또한 한화종합화학(지분율 36.05%, 장부가 5,355억원)은 한화토탈의 지분 50%를 가지고 있고, 한화토 탈은 올해 증설 완료로 에틸렌 생산능력이 153만톤으로 확대되었다. 한화종 합화학 상장 추진으로 동사 보유 지분에 대한 재평가가 발생할 전망이다.

참고: 키움

배터리는 할 수 없지만, 태양광은 할 수 있는 것

Re-Rating: 2월에 발표한 태양광 발전소/분산전원 프로젝트는 매출 성장의 한계를 극복할 최고의 방안이라 생각된다. 태양광 매출 구성을 2020년 셀/모듈 100% => 2025년 셀/모듈 40% +발전소 40% +분산전 원 20%로 바꿔나갈 계획이라 발표했는데, 이에 따른 태양광 매출액 추정치는 2020년 3.7조원 => 2025년 12~13조원으로 5년간 CAGR +28% 늘어나게 된다.

2020년에만 5~6조원 규모의 발전소 프로젝트를 수주한 만큼, 실현 가능성이 높다. 이익 가이던스도 발전/분산(OPM 7~13%)이 모듈(OPM 6~9%) 대비 우수한데, 발전 프로젝트의 실제 이익률은 이를 크게 상회할 것으로 전 망한다. 석탄/가스 발전소의 발전단가(P)가 유지된 채, 태양광 산업의 기술 개발(원가 절감, C)이 나타나며 고스란히 이익률 확대로 이어질 것이기 때문이다. 또한, 배터리 업체들은 전기차를 만들 수 없지만, 태 양광 업체는 발전소로 사업을 확대할 수 있다.

태양광 사업부 Re-Rating 필요

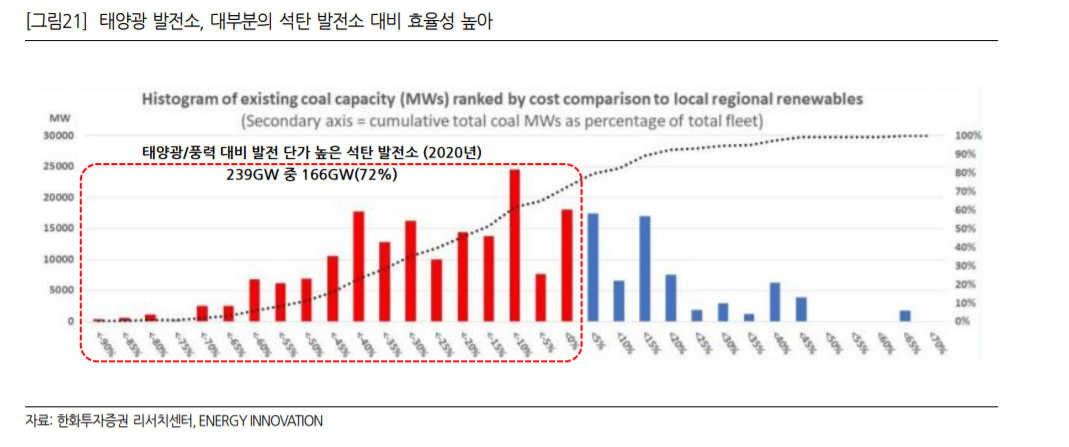

2020년 기준, 미국 석탄 발전소(239GW) 중 72%가 신규 태양광/풍력 발전 대비 발전단가가 높다고 한다(Energy Innovation). 태양광 발전은 이미 석탄/가스의 발전단가를 앞질렀는데, 바이페이셜/N-Type/페로브 스카이트 등의 기술이 매년 개발/적용될 예정이다. 기존 발전소들 대비 전력을 더욱 싸게 만들 수 있어 이익률이 계속 증가할 수 있다.

태양광 산업의 아쉬운 점은, “2차전지 대비” 매출 성장이 제한적이라는 시각이었다. 신규 발전원 내 태양광 침투율이 이미 높고, 에너지 공급 안정성, 토지의 부족 등 때문이다. 하지만 동사는 이를 극복할 솔루션 을 제시했기에, 당장 Re-Rating이 필요하다는 의견이다. 배터리 업체들은 전기차를 만들 수 없지만, 태 양광 업체는 발전소로 사업을 확대할 수 있다.

참고: 한화

'투자분석 > 친환경, 풍력, 연료전지' 카테고리의 다른 글

| 한국가스공사 주가 전망, 수소유통 관련주 분석 (0) | 2021.06.16 |

|---|---|

| 두산퓨얼셀, 연료전지 관련주, 수소 경제 분석 (0) | 2021.06.14 |

| OCI, 오씨아이, 폴리실리콘 태양광 관련주 분석 (0) | 2021.06.10 |

| 씨에스윈드, 미국 베스타스 타워스 지분 인수 분석, 윈드타워 수주 (0) | 2021.06.03 |

| 제2의 테슬라 '리비안' 관련주, 에코캡 vs 센트랄모텍 (0) | 2021.05.31 |

댓글