2021년 수익 변수 개선과 기저효과, 투자의 긍정적인 효과

2020년 코로나19로 시장 상황이 안 좋았고, 주요 원자재 가격도 비우호적으로 주력 계열사의 실적이 부진했으나, 2021년은 수익 변수 개선 등 상황이 반전되어 실적이 개선되고 기저효과까지 있는 한 해가 되고 있다. 1분기 이노베이션, 텔레콤, E&S의 수익 개선으로 지주 연결 영업이익과 순이익 전년동기대비 흑자 전환하였으며, 우호 적인 실적 변수가 2분기이후에도 이어져 실적 개선세가 지속될 전망이다.

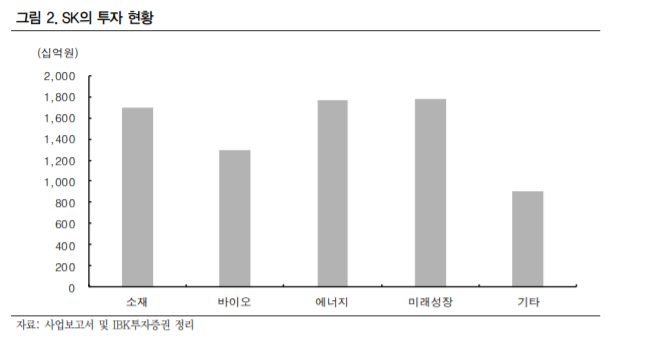

SK는 SI사업을 가진 사업지주이면서 투자에도 매우 적극적이다. 머티리얼즈, 실트 론 등과 같이 M&A 투자도 있었고, 지분 확보 목적의 투자도 있다. 지분 투자가 상 황에 따라 사업으로 추가될 가능성도 얼마든지 예상할 수 있다. 투자 대상은 반도체 소재를 중심으로 한 소재, 바이오, 에너지, 모빌리티를 포함한 미래성장후보 등 5개 분야에 집중하고 있는데, 모두 SK의 주력 사업이라고 볼 수 있다.

SK 주가 일봉

SK 주가 주봉

사업과 제품 라인 업을 추가함으로써 사업성을 강화하고, 잘 아는 분야에 투자함으로써 실패 확률을 낮추는 효과를 거둘 수 있다. 현재까지 투자금액은 7.4조원으로 상장기업의 M&A는 이미 기대 효과를 충족했고, 다른 투자 대상도 시간이 갈수록 투자가치가 커질 가능 성이 높으며, 이는 사업적 가치와 함께 주주환원에도 기여하게 될 전망이다.

또 다른 투자 변수도 만족

주력 계열사의 분할은 사업 성격에 따라 경영도 달라지는 것이 더 효과적이라고 판 단해서 일 것이며, 하나의 기업이 두개가 되지만 사업구조 재편을 통한 압축 경영이 라고 표현할 수 있고, 이는 지주 가치에도 긍정적이다. 적극적인 의사결정은 ESG에 서도 잘 나타나고 있다.

아직 도입 초기로 경영자의 의지가 중요한 ESG를 의사결정 에 매우 적극적으로 반영하고 있어 변화에 능동적으로 대응하고 있는 점이 정성적 가치에 이어 정량적 가치 판단에도 결정적인 영향을 미치게 될 전망이다.

1Q21 실적

지주 연결 매출은 전년동기대비 5.2% 감소하였으나, 영업이익과 순이익은 지난해 적 자에서 흑자로 전환되었다. 이익 기여도가 큰 이노베이션이 지난해 적자에서 흑자로 전환되었고, 두번째와 세번째로 기여도가 높은 텔레콤과 E&S도 수익이 개선되었기 때문이다. 이노베이션에서 배터리 관련 비용만 영업외비용에 반영하지 않았더라면 순 이익도 크게 늘었을 것이다.

실적 개선

지난해 코로나19로 이노베이션이 4개 분기 내내 적자였었고, 유가 약세로 E&S도 직 전연도대비 이익이 절반수준으로 감소하는 부진한 모습이었으나, 2021년에는 이노베 이션이 회복세에 접어들었고, E&S도 유가 상승으로 전력도매가격이 상승세로 전환되 었고, LNG유통매출이 물량 증가로 크게 늘어 전년동기대비 실적 개선세가 이어질 전 망이다.

2분기 세전이익은 1분기에 반영되었던 이노베이션의 일회성비용 제거 효과로 전분기대비 늘어날 전망이다.

투자 규모와 전망

SK의 투자 방향은 반도체 중심의 소재, 바이오, 에너지, 모빌리티와 물류가 포함된 미래성장 그리고 글로벌 등 5개 분야로 현재까지 7.4조원을 투자하였으며, 이중 주식 이 상장된 머티리얼즈와 바이오팜을 제외하면 6.8조원, 밸류에이션에서 가치를 따로 부여하고 있는 실트론과 팜테코를 제외하면 5.3조원이다. 분야별 투자비중은 소재 22.7%, 바이오 17.4%, 에너지 23.8%, 미래성장 23.9%, 글로벌 12.1%다. 성과가 나타난 투자도 있고, 그렇지 않은 투자도 있는데, SK가 추구하는 성장 전략에 서 나름의 역할을 하게 될 대상으로 시간을 갖고 지켜볼 이유가 충분하다.

투자는 SI 관점에서 사업 확장에 도움이 될 수 있고, 상황에 따라서는 순수 지분 투자로 수익을 실현하게 될 것이다.

Valuation

주요 계열사의 실적 개선과 일부 계열사의 사업구조 재편이 지주 주가에 긍정적일 것 으로 예상하는 가운데 국내외 기업에 투자한 지분가치를 6.9조원으로 예측한 것은 기 대되는 투자 성과에 비해 높지 않은 수준이다. 투자가 워낙 많고 적극적이다 보니 SI 사업을 가진 사업지주라는 장점이 덜 노출된 듯하다.

자료: IBK

투자의견 Buy, 목표주가 400,000원 유지

- 주요 자회사 SK텔레콤(지분 30.0%)이 인적분할 계획 관련 투자설명회 개최. SK텔레콤(존속법인, 분할비율 0.61), SKT Investment(신설법인, 0.39)의 중장기 사업계획 발표

- 배당 중심의 SK텔레콤은 유무선통신의 저성장성(2025년까지 CAGR 4%)에 불구, Enterprise(CAGR 29%) 및 구독서비스(CAGR 63%) 고성장 통해 2025년 매출 22조원(CAGR 8%) 달성 목표. 반도체 및 ICT기반 투자회사 인 SKT Investment는 신규투자, 포트폴리오 성장 통해 분할 직후 순자산가치 26조원을 2025년 75조원(CAGR 30%)까지 성장 목표

- 기본적으로 이번 인적분할은 SK의 ‘순자산가치(NAV) 성장’과 ‘현금흐름 개선’ 모두에 긍정적 이벤트. 정기 주 총에서 CEO의 지배구조 개편 가능성 언급 이후 SK텔레콤 주가는 31% 상승했고, 존속법인 SK텔레콤은 분할 이후 배당총액 유지 계획 및 신사업 통한 성장성 제고 방안 제시했기 때문

- 한편, 현시점에서 SK와 SKT Investment의 합병은 최대주주지분 희석화 때문에 사실상 불가능하지만, SK가 지 난 3월 발표한 중장기성장계획상 목표 시가총액(2025년 140조원) 달성한다면, 통합지주회사 설립이 크게 부담 스럽지 않을 것으로 전망. 현재 주가는 NAV대비 54% 할인

자료: NH

'투자분석 > 주식' 카테고리의 다른 글

| 한화에어로스페이스 주가, 항공 우주 관련주 분석 (0) | 2021.06.17 |

|---|---|

| LG, LX홀딩스 주가, 분할 재상장 이후 분석 (0) | 2021.06.17 |

| SK텔레콤 주가 전망, 인적분할 분석 (0) | 2021.06.14 |

| 자이글, 시간외급등, 가전 관련주 분석 (0) | 2021.06.14 |

| 디지틀조선, 급등이유, 윤석열 관련주 (0) | 2021.06.14 |

댓글