2분기 백화점과 마트 중심으로 본업 회복 가시화

21.2Q(yoy) 롯데쇼핑 연결 실적은 총매출액 5,382십억원(+0.1%), 순매출액 4,019십 억원(-0.7%), 영업이익 28십억원(+1,914%), 흑자 15십억원(20.2Q -199억원)이 전망 된다. 2분기 시장 컨센서스는 총매출액 5,540십억원, 순매출액 4,140십억원, 영업이 익 82십억원, 순이익 -10억원 수준이다. IBK영업이익 추정치가 시장대비 낮은 이유 는 백화점과 대형마트, 컬처웍스 개선에도 불구하고 보유세(1,242억원 추정) 소폭 증 가와 이커머스 부문 적자 부담이 지속될 것으로 판단하기 때문이다.

그럼에도 불구하 고 백화점, 마트, 슈퍼, 컬처웍스 등 본업이 최저점에서 벗어나며 전년 및 1분기 대비 영업 회복이 가시화되고 있어 긍정적으로 판단된다.

롯데쇼핑 주가 일봉

롯데쇼핑 주가 주봉

2분기 부문별 동향은 1) 백화점 기존점 8%~9%, 백화점 온라인 15%가 추정된다. 생활가전(19%), 명품(39%), 식품 (11%), 남성스포츠(9%), 여성패션(6%), 잡화(3%) 등 전체 카테고리에서 신장세가 확 인되기 때문이다. 2) 할인점도 기존점 1%, 마트 온라인 16%가 추정된다.

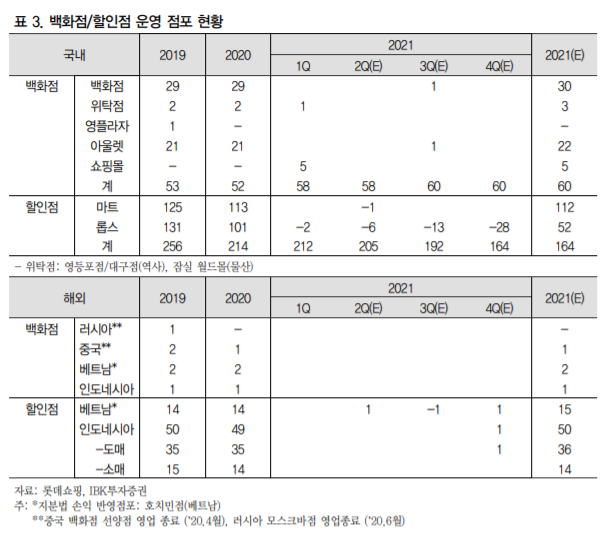

식품(HMR 22%, 신선 13%, 가공 4%)이 호조세를 보이고 있기 때문이다. 다면 비식품과 테넌트 는 감소세가 지속되었다. 2Q 기준 점포수는 국내 184점(마트 113, 롭스 93), 해외 63 점을 포함한 약 247점이다. 21년 예상 점포 수는 164점(마트 112, 롭스 52)으로 마트 는 기존점 효율화에 집중할 전망이다. 3) 슈퍼는 20년 83개점, 21년 상반기에도 30개 이상 폐점을 진행 중에 있어 분기 평균 판관비는 전년대비 15% 수준의 절감이 확인 된다. 4) 홈쇼핑도 광클절 효과로 취급고 7%~8%, 컬처웍스는 영화 공급 및 영화관 입장객수 270%(yoy)회복으로 매출액도 전년대비 2배 성장이 예상된다.

이베이코리아 M&A 보수적, 보유현금 수준 고려해도 현명한 결정

롯데쇼핑은 5월 7일 롯데물산에 월드타워/월드몰에 대한 소유권 지분(토지, 건물)과 건물관련 동산지분(콘서트홀 인테리어,집기)을 양도했다. 양도가액은 8,313억원으로 양도 목적은 자산매각을 통한 재무구조 개선 및 미래 성장동력 투자를 위해서이다.

롯데쇼핑은 지난해부터 사업구조조정과 자산매각을 진행한 데 이어 금번 자산양도를 통해 보유하게 된 현금 규모는 별도기준 3.2조원이다. 최근 이베이코리아 M&A에 대 한 입장도 자금 여력보다 롯데온과 시너지대비 인수가치에 근거한 합리적인 의사결정 으로 판단된다. 따라서 이커머스 관련 M&A 및 신규투자는 보유 현금 규모에 근거할 때 구체적인 시너지를 높일 수 있다면 언제든 타진할 가능성이 높은 것으로 판단된 다. 실적 회복과 합리적인 의사결정에 근거, 투자의견[표4]은 매수로 상향한다.

Source: IBK

'투자분석 > 음식료, 소비재' 카테고리의 다른 글

| 호텔신라 주가, 영업이익 흑자전환, 면세점 관련주 (0) | 2021.06.26 |

|---|---|

| 아모레퍼시픽 주가, 2분기 영업이익 기대치 조정 (0) | 2021.06.24 |

| LF 주가, 패션 부문 이익 회복 전망 (0) | 2021.06.21 |

| F&F 주가, MLB, 디스커버리 아웃도어 관련주 분석 (0) | 2021.06.21 |

| CJ프레시웨이 주가, 하반기 실적 기대치 상향 (0) | 2021.06.21 |

댓글