설화수 중심의 핵심 역랑은 유효. 이니스프리는 과감한 결단 필요

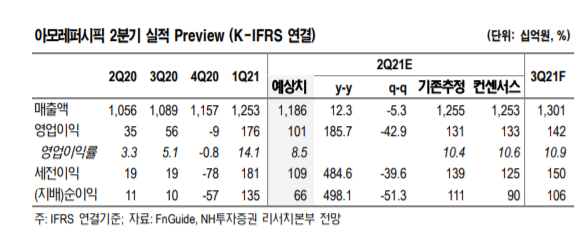

투자의견 Buy 및 목표주가 350,000원 유지. 마케팅 비용 집행 확대를 감 안하여 2분기 추정치를 하향 조정함. 그러나 설화수의 대중국향 수요가 견 조하고 국내 온라인 채널 전환이 성공적으로 진행되고 있어 큰 그림에서 실적의 우상향 흐름은 지속될 전망. 언론보도에 발표된 중국 618 쇼핑 페 스티벌에서 설화수의 성과는 Tmall보다 JD.com, Douyin 등에서 더 큰 폭 으로 성장하였으며 전체 실적 및 수요 흐름의 변화는 없는 것으로 파악됨.

다만, 중국 중저가 화장품 시장에서 로컬 브랜드들 또한 경쟁 심화 및 세대 교체가 진행되고 있어, 이니스프리는 점포 축소 뿐 아니라 브랜드에 대한 과감한 구조조정이 필요. 이번 중국 시장 경쟁 강도 재확인은 브랜드 포트 폴리오 조정 속도 가속화의 계기가 될 수 있다 판단. 향후 현명한 선택과 결단을 한다면, 보다 편안하고 가파른 주가 상승 흐름 재개가 가능할 전망

아모레퍼시픽 주가 일봉

아모레퍼시픽 주가 주봉

2분기 이니스프리 효율성 하락으로 영업이익 기대치 조정

2분기 연결기준 매출액 1조1,861억원(+12.3% y-y), 영업이익 1,007억원 (+185.7% y-y)으로 높아진 컨센서스 하회할 전망. 이니스프리는 점포수 축소를 만회하기 위한 온라인 채널 마케팅 비용 집행에도 불구 매출액이 역성장하며 중국법인 수익성 하향 조정의 주요 요인이 될 것으로 예상 그러나 설화수의 경우는 자음생 라인의 판매 호조로 중국 시장에서 연간 목표를 상회하는 고성장 흐름이 지속될 전망.

그 외 라네즈, 마몽드 등도 두 자릿수의 성장률을 보여줄 것으로 예상. 국내법인은 고마진 면세점 (+50% y-y)과 온라인(+30% y-y) 채널의 판매 증가가 지속되며 두 자릿 수 이상의 영업이익률을 유지할 전망. 전통 채널인 백화점, 방판, 아리따움 의 하락률 또한 축소될 것으로 예상

NH

전일 주가 하락 배경

23일 아모레퍼시픽 주가는 전일대비 5.5% 하락했다. 2분기 아모레퍼시픽의 중국, 면세 동향이 시장 기대를 하회할 것으로 파악된데 기인한다. 또한 중국 6.18 종료 및 성과 실망감이 존재했다. 회사는 전략 방향에 맞게 가고 있는 것으로 보인다. 중국 추정치 하향은 이니스프리의 축소 과정에서의 변수이며, 점차 축소될 이슈이다. 핵심 브랜드인 설화수, 라네즈 중심으로의 전략 방향은 진행 중이며, 견고한 성과는 여전하다.

당사의 2분기 직전 추정치는 1.5천억원으로 시장 컨센서스인 1.3천억원 대비 높다. 구조조정 효과 및 고가 브랜드/이커머스 기여도 확대에 따른 수익성 개선을 빠르게 본데 기인한다. 당사 추정치의 속도 조절이 필요해 보인다. 아래는 중국/면세 등의 2분기 현황을 담았다.

▶중국 한자리수(+5%) 파악. 당사 추정치(+15%, 이하 추정치)를 하회. 설화수(+51%)는 견고하나, 이니스프리(-23%)가 부진한 영향. 마케팅 비용은 예상 수준 집행되었으나, 이니스프리의 이커머스 매출 감소가 수익성 하락 압력으로 작용 전망. ▶면세 매출의 경우 2.8천 억원 (YoY+42%) 추정, 전분기비 8% 감소 예상. 직전 추정치 및 시장 눈높이(QoQ +10%)를 하회. 주요 브랜드가 4월에 가격인상이 단행됨에 따라 전분기에 선수요가 일부 존재했던 것으로 파악됨. 2분기 면세 추정치 하향은 일시적 요소로 판단함. ▶중국 6.18 행사 기간 설화수 30%, 라네즈 50% 수준 성장 기록. 경쟁사 대비 아쉬우나, 두자리수 성장세 유지

2Q21 Preview: 추정치 하향

아모레퍼시픽의 2분기 실적은 연결 매출 1.2조원(YoY+13%), 영업이익 1,061억원(YoY+201%)을 전망한다. 주요 부문 매출성장률은 면세 +42%, 국내 이커머스 +29%, 중국 +5% 가정했다. 직전 추정치 대비 면세, 중국 매출을 하향 조정하였고, 이에 따라 수익성 또한 변동되었다(2Q21 영업이 익률 추정치 12% → 9%, -3%p). 직전 이익추정치(1.5천억원) 대비 450억원 하향 조정하였으며, 국내 및 해외 화장품 부문의 이익 추정치를 각각 250억원, 200억원 낮췄다.

추정치 변동에 기인 목표주가를 30만원으로 하향한다. 시장 눈높이 조정 과정이 전개됨에 따라 당분간 주가 약세 흐름 은 불가피하나, ‘이니스프리/오프라인 축소, 설화수/이커머스 확대’의 구조 변화는 불변으로 추후 성과 확인 과정을 통해서 기업가치 하락은 잦아들 것이다. 투자의견 BUY 유지한다.

유안타

'투자분석 > 음식료, 소비재' 카테고리의 다른 글

| 호텔신라 주가, 영업이익 흑자전환, 면세점 관련주 (0) | 2021.06.26 |

|---|---|

| 롯데쇼핑 주가, 이커머스 관련 M&A (0) | 2021.06.21 |

| LF 주가, 패션 부문 이익 회복 전망 (0) | 2021.06.21 |

| F&F 주가, MLB, 디스커버리 아웃도어 관련주 분석 (0) | 2021.06.21 |

| CJ프레시웨이 주가, 하반기 실적 기대치 상향 (0) | 2021.06.21 |

댓글