본업에 대한 우려 속 부각될 성장 모멘텀

출처: 신한금융투자, 이진명 애널리스트, 2021.7.21

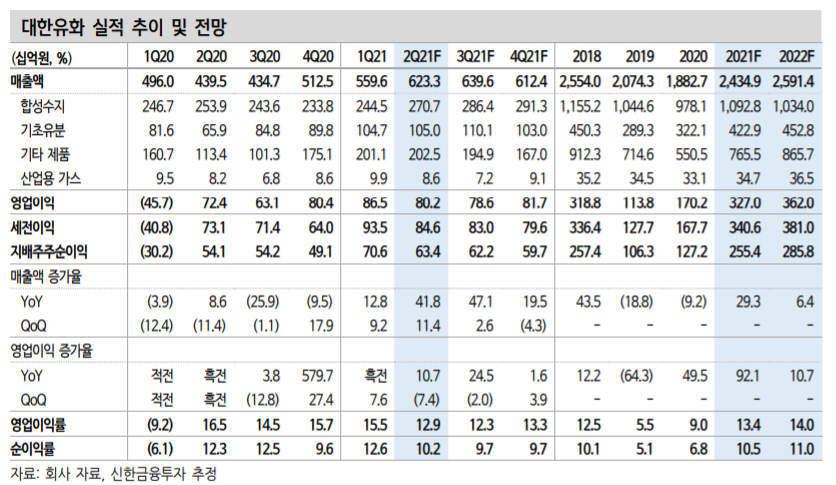

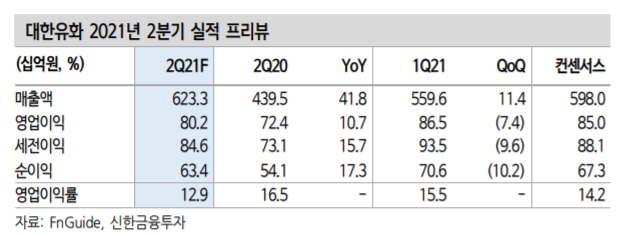

2Q21 영업이익 802억원(-7% QoQ)으로 컨센서스 하회

2Q21 영업이익은 802억원(-7% 이하 QoQ)으로 컨센서스 850억원을 하회할 전망이다. 주요 제품인 HDPE/PP/MEG 가격 상승폭 대비 가 파른 원가 상승으로 스프레드가 둔화된 영향이다. 제품 합산 스프레드 는 전기대비 6% 하락하며 영업이익률도 13%(-2.6%p)를 기록할 전 망이다. 분리막용 PE는 견조한 분리막 수요에 따른 판매량 증가가 나 타났으며 가동률도 70% 수준까지 상승한 것으로 추정된다.

<대한유화 실적 추이 및 전망>

<대한유화 2021년 2분기 실적 프리뷰>

▶ 블로그 인기글 ◀

티앤알바이오팹 주가 전망, 3D프린팅 인공간 동물 이식 (f.NH투자증권)

티앤알바이오팹 주가 전망, 3D프린팅 인공간 동물 이식 (f.NH투자증권)

ADVANCED MATERIALS에 간을 올리다 출처: NH투자증권, 박병국 애널리스트, 2021.7.21 재료과학 세계 최고 권위인 ADVANCED MATERIALS 학술지에 3D프린 팅 인공 간 동물 이식 성과 게재. J&J, 비브라운 프로젝트에.

bestcpacta.tistory.com

맥스트 주가 전망, 메타버스 AR 관련주 (+ 공모 분석)

맥스트 주가 전망, 메타버스 AR 관련주 (+ 공모 분석)

국내 최초로 상장하는 AR 플랫폼 기업 출처: DB금융투자, 유경하 애널리스트, 2021.7.20 맥스트(Maxst)는 AR 저작엔진 및 응용 소프트웨어, 메타버스 플랫폼을 개발하는 기업이다. 독자 개발 한 AR 애플

bestcpacta.tistory.com

코스모신소재 주가, 영업이익 성장 본격화 (f.부국증권)

코스모신소재 주가, 영업이익 성장 본격화 (f.부국증권)

매출액과 영업이익 성장 본격화 출처: 부국증권, 김성환 애널리스트, 2021.7.5 1) 삼성SDI EV물량전환 및 LG화학 NCM811 공급 본격화로 매출기여 확대 2) 사업부간 고마진 시너지 효과 발생 및 지속 2Q21(E

bestcpacta.tistory.com

본업에 대한 우려 속 성장 사업 경쟁력 재부각

하반기 영업이익은 1,603억원으로 상반기 대비 4% 감소가 예상되며 수익성도 소폭 둔화(-1.3%p)될 전망이다. 주요 제품인 HDPE, PP의 중국발 대규모 증설로 공급 부담이 예상되기 때문이다. 다만 스프레드 는 3분기를 저점으로 반등이 기대된다. 하반기 유가 안정화에 따른 원 가 부담 완화와 경기 회복에 따른 수요 개선이 예상된다. 글로벌 점유율 1위를 기록하고 있는 분리막용 PE의 올해 영업이익은 전년대비 두 배 이상 증가할 전망이다. 주요 고객사(SKIET, 창신신소 재 등)들의 공격적인 증설에 따른 판매량 확대와 LG화학의 분리막 진 출에 따른 잠재 수요까지 기대된다. 글로벌 탑티어로서 고수익성 (OPM 40~45%)이 지속되고 22년 전사 영업이익에서 26%를 차지하 며 핵심 제품으로 자리잡을 전망이다.

목표주가 440,000원, 투자의견 ‘매수’ 유지

목표주가 440,000원, 투자의견 ‘매수’를 유지한다. 동사 주가는 고점 대비 54% 하락한 후 최근 반등세를 시현했다. 화학 업황 둔화에 따른 우려는 주가에 선반영됐으며 성장 사업 프리미엄이 재부각될 전망이 다. 글로벌 분리막 업체인 SKIET 주가는 상장 이후 101% 상승했으며 동기간 창신신소재 주가도 82% 상승했다. 분리막 업체들의 멀티플 확 대와 하반기 시황 개선에 따른 주가 재평가가 기대된다. 현재 주가는 12MF 기준 PBR 0.8배, PER 7배에 불과하며 분리막용 PE의 성장성까 지 고려할 시 업사이드는 충분하다.

<대한유화 Valuation>

'애널리스트 주식분석' 카테고리의 다른 글

| 하나금융지주 주가, 실적, 배당금 전망 (0) | 2021.07.23 |

|---|---|

| 현대건설기계 주가, 중국 굴삭기 관련주 전망 (0) | 2021.07.22 |

| 티앤알바이오팹 주가 전망, 3D프린팅 인공간 동물 이식 (f.NH투자증권) (0) | 2021.07.21 |

| 맥스트 주가 전망, 메타버스 AR 관련주 (+ 공모 분석) (0) | 2021.07.20 |

| 코스모신소재 주가, 영업이익 성장 본격화 (f.부국증권) (0) | 2021.07.20 |

댓글