대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 아파트등을 건설하는 주택건축사업, 석유화학시설 및 발전소를 건설하는 플랜트사업을 영위하고 있습니다. 대림산업의 연결대상 종속회사들이 영위하는 사업은 석유화학 사업 (디엘케미칼), 에너지 디벨로퍼 사업(디엘에너지), 호텔 사업 (글래드), 자동차 부품 사업(디엘모터스) 등이 있습니다.

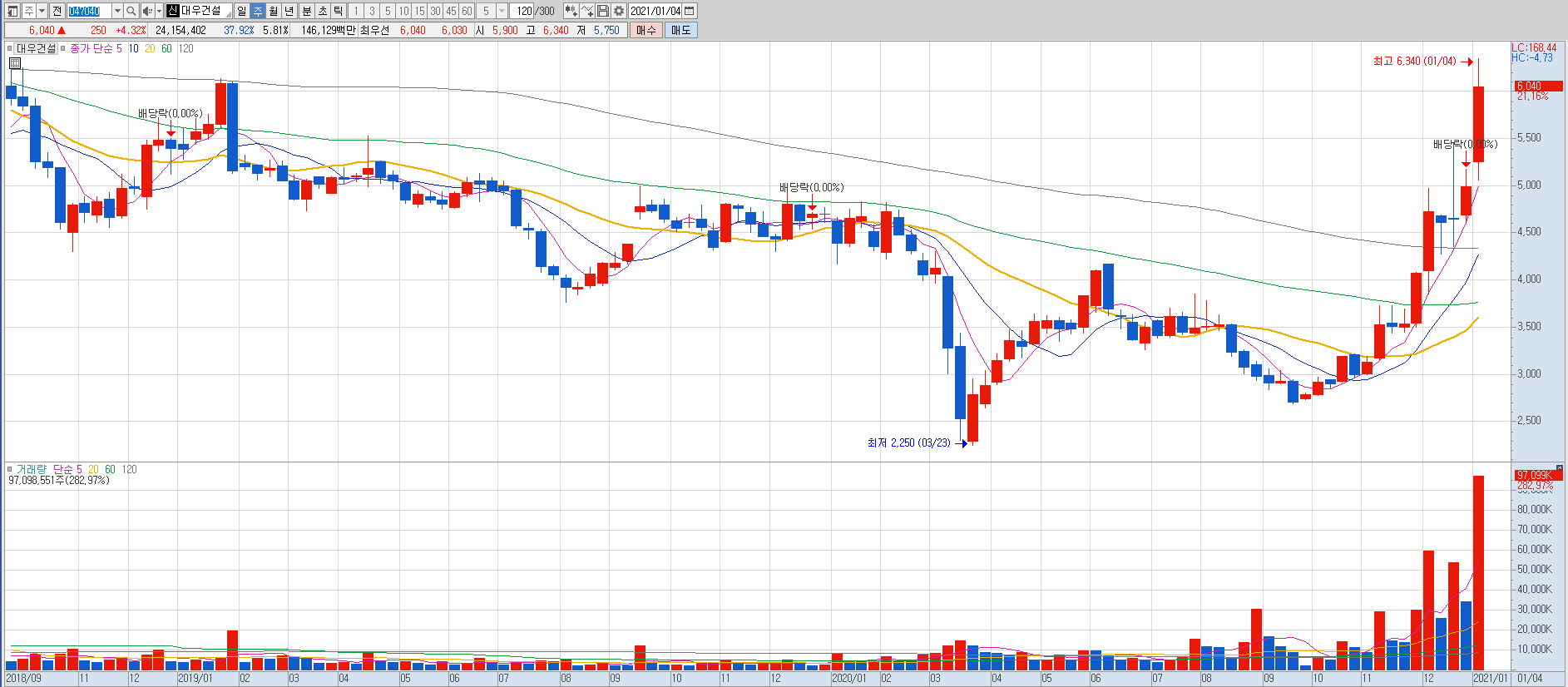

대우건설 일봉

대우건설 주봉

성장의 초입

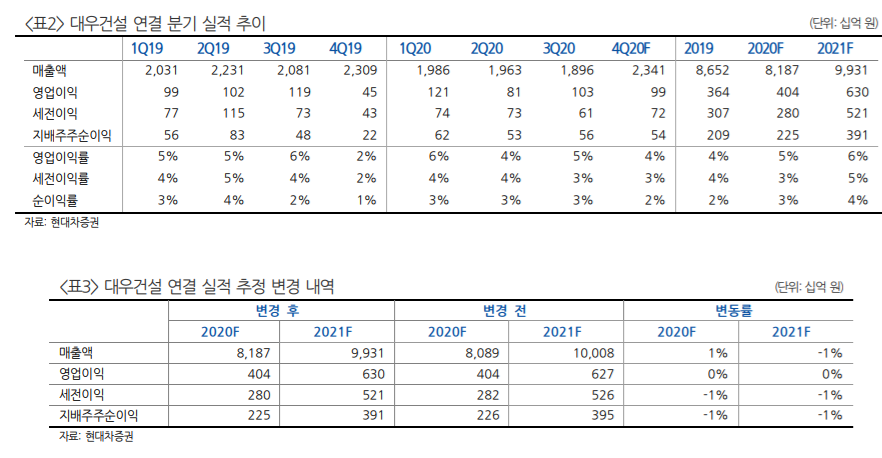

- 4분기 연결 매출액은 2조 3,410억원으로 YoY 1% 증가하고 영업이익은 990억원으로 YoY 14% 감소하여 시장기대치에 하회한 실적 전망

- 최근 분양 호조세와 연이은 해외수주로 주가는 급등하였으나 1) 여전히 장기 평균 P/B 1배 대비 밸류에이션이 저렴하고, 2) 21년에도 양호한 분양성과가 예상되어 22년까지 실적이 지속 성장할 것으로 기대되어 업종 Top Picks 유지.

- 투자의견, 업종 Top Picks 유지하고 과거 정상적 수준 밸류에이션을 반영하여 목표주가 7,500원으로 상향

주요이슈 및 실적전망

- 4분기 실적은 연결 매출액 2조 3,410억원(YoY +1%, QoQ +23%), 영업이익 990억원(YoY -14%, QoQ +4%)을 기록하여 시장 기대치 하회할 것으로 예상.

- 실적 컨센서스 하회 전망의 근거는 과거 4분기 비용 반영 경향성을 고려한 보수적인 해외 원가율 추정. 국내 주택현장의 정상적인 진행으로 4분기 건축/주택 매출이 QoQ 증가하고 양호한 원가율 유지. 4분기 토목/플랜트 평균 원가율은 보수적으로 104% 가정.

- 긍정적인 것은 국내/해외 매출의 동반 감소로 인해 YoY 감소세를 지속하던 분기 매출이 4분기부터 다시 성장세로 반전이 기대된다는 것. 21년부터는 주택 매출 증가로 YoY 매출 증가 폭이 더욱 커질 전망

- 4분기 신규수주는 어려운 매크로 환경에도 불구하고 모잠비크 LNG 5천억원, 이라크 토목 2.9조등 대규모 해외수주 공시. 연간 수주 가이던스 큰 폭 상회 기대. YoY 큰 폭의 해외 수주 성장 확실.

- 20년 누적 분양 세대수는 약 3.32만세대로 호실적. 21년 연간 분양 목표치도 3.5만세대 수준으로 기 언론보도. 19년부터 이어지는 분양 호조 및 해외수주 증가로 22년까지 실적 개선세는 업종 내 독보적인 수준. 21년부터 카타르 LNG프로젝트 수주여부, 자체사업 정상적인 분양 여부에 따라 추가적인 실적 개선 가능할 것

주가전망 및 Valuation

- 최근 주가는 급격히 상승하여 단기적인 우려 제기 될 수 있으나, 주택 매출이 피크였던 17년 P/B 1.3배, 최근 6년 평균 P/B 1배 대비 여전히 낮은 밸류에이션 수준, 향후 2~3년간 예상되는 독보적인 매출증가세를 고려시 업종 Top Picks 지속 제시

참고: 현대차증권

대림건설 일봉

대림건설 주봉

투자의견 Buy, 목표주가 42,000 원 신규 제시

투자의견 Buy, 목표주가 42,000 원으로 신규 제시한다. 목표주가는 2021 년 EPS 에 Target PER 5.0 배를 적용했다. 매출액 10% 성장 담보, 양호한 재무상태, 풍부한 현금을 감안했다.

동일한 상승 논리: 실적, 수주잔고, 분양, 밸류

2020 년 건설 중소형주에서 연초대비 크게 상승한 종목(코오롱글로벌, 한라, 서희건설, 동부건설)의 공통점은 1)실적 우상향, 2)수주잔고 증가, 3)분양 증가 기대감, 4)저렴한 밸류다. 현재 대림건설은 4 가지 모두 부합한다.

실적과 수주잔고: 20 년말 다량 수주 공시

대림건설의 2021 년 실적 증가가 기대되는 이유는 2020 년말 대량으로 공시한 수주 때문이다(표 2). 연말에만 약 1.1 조원 수주 공시를 하여 연말 수주잔고는 5.6 조에 달할 것으로 전망한다. 2019 년말 수주잔고가 4 조원이었으므로 40%가 증가한 것이다. 특히 연말에 수주 공시한 물류센터의 경우 2 년내 완공이 가능한 사업으로 빠르게 매출 인식이 될 것으로 전망한다.

민간분양: 평균 4,500 세대 → 2021 년 8,000 세대

2015~2020 년까지 평균 4,500 세대 분양해왔는데, 2021 년에만 7,800 세대 분양할 예정이다. 큰 폭의 분양 증가가 높은 주가로 연결되는 것은 한라, 코오롱글로벌, 금호산업의 주가에서 확인할 수 있었다. 2023 년까지의 매출 증가가 자연스레 예상되기 때문이다. 2023 년까지 CAGR 10% 매출 증가를 예상되기에, Target PER 5.0 배는 굉장히 안정적인 밸류로 생각된다.

밸류: 21 년 PER 3.8 배

대림건설의 현재 주가 수준은 21 년 PER 3.8 배 수준으로, 코오롱글로벌 4.4 배, 금호산업 4.6 배, 동부건설 5.3 배에 비해 저렴하다. 전반적인 건설주 밸류가 올라가고 있는 상황에서 Upside 는 누구보다도 안정적으로 크다.

참고: 흥국증권

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| SGC이테크건설, 주거 브랜드 '더 리브(THE LIV)' 비중 확대, NDR 후기 (0) | 2021.05.27 |

|---|---|

| 중견 건설 SOC 관련주, 금호건설 vs DL건설 (0) | 2021.05.24 |

| 미국 굴삭기 인프라 관련주, 두산밥캣 vs 현대건설기계 (0) | 2021.01.05 |

| 건설 관련주 대장주, 4분기 주요 이슈 정리(f.신영증권) (0) | 2021.01.02 |

| 태영건설, 자체사업 분양 추이 전망 (0) | 2020.12.30 |

댓글