두산밥캣은 R&D를 통한 제품혁신, 신흥시장 진출 등을 통하여 건설기계 및 Portable Power시장에서 Global 경쟁력을 갖추고 있습니다. 현대건설기계는 인적분할하여 설립된 신설회사로 2017년 5월 재상장하였으며, 분할 전 회사인 현대중공업의 건설장비사업부문을 영위하고 있음.

두산밥캣 일봉

두산밥캣 주봉

투자의견 매수(BUY), 목표주가 40,000원 유지

- 목표주가는 2021E EPS 2,656원에 타깃 PER 15.1배를 적용

- 타깃 PER은 글로벌 소형장비/농기계 업체 4사의 평균 PER 적용

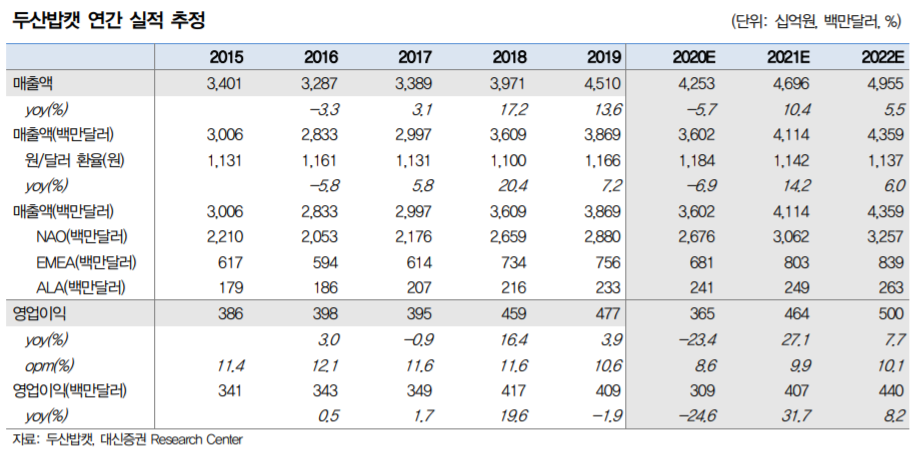

4Q20 Preview 실적 회복 시작

- 4분기는 매출액 1조 1,397억원(+1% yoy), 영업이익 1,030억원(+7% yoy), 영 업이익률 9.0%(+0.5%p yoy) 전망

- 컨센서스 대비 매출액 +3%, 영업이익 +3% 상회하는 수준

- 미주시장의 매출비중은 75% 내외. 11월 NAHB 주택시장지수는 90pt로 역대 최대치 경신 지속(10월 85pt). 30년물 모기지금리도 2%대로 역대 최저 수준

- 신규제품(GME) 3분기 누적 판매는 전년비 +111% 증가했으며 4분기도 기조가 이어짐. 기존제품 딜러 재고는 2~3개월(평균 4개월, 최대 6개월)까지 줄어 있 으며 대선 이후 회복세

- 기존제품은 리뉴얼 모델 R시리즈 출시로 마케팅 비용 감소, 코로나19로 전반적 인 비용절감이 지속됨

- 2020년 배당은 DPS 900원 내외 전망

좋아질 2021년

- 2021년 은 딜러 재고의 회복, 코로나19 기저 효과, 인프라 투자수혜 등이 반영

- 2021년 상반기 실적은 전년비 매출액 +16%, 영업이익 +47% 증가 전망

- 산업 내 주가의 상대적 약세 배경은 1)코로나19 백신 이후 미국 주택시장 우려, 2)두산그룹 내 매각 이슈에서 소외, 3)PRS 계약 연장에 따른 오버행 부담 등

- 미국 주택시장은 구조적 성장이라 판단되며 인프라 투자도 더해짐. 이외 수급적 요인은 일시적이라 판단. PRS 계약은 현 주가에서 출회되기 어려움

- 2021년 성장세를 감안하면 좋은 매수 기회

현대건설기계 일봉

현대건설기계 주봉

투자의견 매수(BUY), 목표주가 39,000원 유지

- 목표주가는 2021E , 2022E 평균 EPS 2,259원에 타깃 PER 17.3배를 적용

- 타깃 PER은 글로벌 건설장비 3사(캐터필러, 고마츠, 싸니)의 2021E 평균 PER 을 10% 할증 적용

- 모회사의 두산인프라코어 인수 기대감 및 장기 시너지 감안

4Q20 Preview 바닥은 찍었다

- 4Q 실적은 매출액 5,880억원(+2% yoy) 영업이익 216억원(+214% yoy) 전망

- 컨센서스 대비 매출액 부합, 영업이익 +12% 상회 예상

- 중국시장은 호조. 동사의 10, 11월 중국 판매량은 1,391대(+58% yoy)로 급증

- 인도도 판매 회복세, 이외 신흥국은 코로나19에 따른 더딘 회복

- 8분기만에 매출액 전년비 성장 기대. 영업이익은 작년 일회성 반영 기저 대비 큰 폭의 개선세. 전반적 매출 감소에 따른 고정비 부담 지속

인프라코어 시너지 기대

- 현대중공업지주의 두산인프라코어 인수 협의 중

- 사업 영역이 겹쳐 합병보다는 각자 경영체제가 될 것

- 중장기적으로 공급망, 판매망, 기술 공유 등의 시너지 가능

- 현대모비스와 수소연료전지 지게차, 굴삭기 개발 중, 물류 연계 무인지게차 준비

- 글로벌 코로나19 충격은 정점을 통과 중

- 인프라코어 인수 기대로 주가가 상승했지만 PBR은 0.5배로 여전히 건설장비 업 계에서는 가장 저평가된 주식

참고: 대신증권

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| 중견 건설 SOC 관련주, 금호건설 vs DL건설 (0) | 2021.05.24 |

|---|---|

| 주택공급 민간 부양 수혜주 관련주, 대우건설 vs 대림건설 (0) | 2021.01.06 |

| 건설 관련주 대장주, 4분기 주요 이슈 정리(f.신영증권) (0) | 2021.01.02 |

| 태영건설, 자체사업 분양 추이 전망 (0) | 2020.12.30 |

| 삼표시멘트, 시멘트업계 전반적인 가격 인상을 예고 (0) | 2020.12.29 |

댓글