기업 소개 및 주요 사항

시총 1,200억원. 플랜트 및 토건(주택) 건설업체. 2020년 기준 매출비 중은 플랜트 66%, 토건 34%. 플랜트는 대부분 국내 매출. 2017년 ‘더 리브’ 주거 브랜드 런칭 이후 최근 토건 부문에 무게.

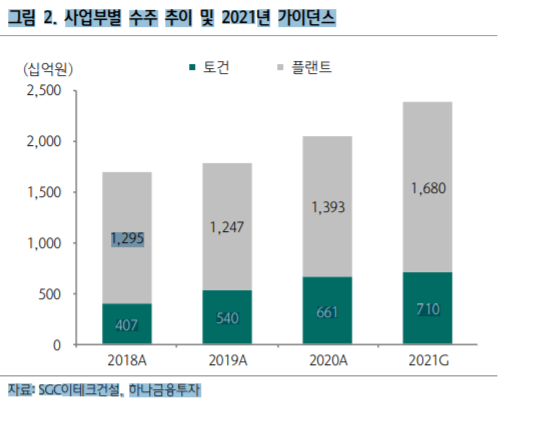

토건 매출 비중 은 18~19년 20% 중반에서 20년 34%로 상승. 향후 50% 까지 계획

큰 방향은 1) 전반적인 토건 매출 확대, 2) 기존 시공 + 지분투자를 통한 시행이익 추가(수익성 개선), 3) 1,000억원이 넘는 현금을 활용한 자체사업 확대 계획. 실적 추이는 2020년 4분기 부실채권(500억원 규 모) 손실 반영으로 연간 영업적자 기록.

1Q21은 플랜트 및 토건(지분 투자 관련 시행 이익 인식) 전사업 원가율 개선으로 영업이익 119억 원(+396% YoY) 기록

SGC이테크건설 일봉

SGC이테크건설 주봉

주요 질문 사항

시장의 주요 관심은 1) 1Q21 수준의 실적 지속 여부, 2) 자체사업 확 대 계획 여부 3) 배당 정책이었음.

답변: 지난 1분기 실적은 개선의 시작. 20년 대규모 플랜트 비용 처리 와 지분투자 주택 현장 완공으로 개선된 실적 지속될 것.

자체사업과 배당에 관한 구체적 계획은 아직 없음. 다만 보유 현금이 자체사업으 로 투자되는 것은 분명하고 배당 또한 연간 적자를 기록했던 작년에 도 주당 1,500원을 유지해왔기 때문에 최소한 줄이지는 않을 것

애널리스트 의견

1) 건설 비수기인 1Q21 큰 폭의 이익 개선(영업이익 119억원)과 2) 2 분기 성수기, 3) 4분기 자체사업 현장 분양을 통한 약 60~70억원의 이 익이 추가된다고 가정하면 연간 500~600억원의 영업이익 가능할 것. 과거 추이 18년 400억원, 19년 300억원, 20년 390억원(부실채권 영향 제외) 고려하면 큰 폭의 이익 성장. 플랜트 부문은 국내 중심으로 리 스크가 낮고 최근 토건(주택) 확대 움직임을 고려하면 중소형사 수준 의 밸류 부여(PER 3~4배) 가능. 현재 21년 기준 PER 약 2배 내외로 충분히 매력적인 주가

참고: 신한

보기 드문 중소형 종합 건설사

1967년 설립된 'OCI기술부'가 모태로 1997년 '영창건설'과 합병을 통해 플랜트/토목건설사로 변모했다. 작년 하반기 투 자회사(에너지부문) 인적 분할 이후 사명을 'SGC이테크건설' 로 변경, 현재는 순수 종합건설업만을 영위 중이다.

국내외 미들-사이즈 (500~5,000억원) 화공/발전플랜트 및 제약/IT 공장 설계/시공 트랙레코드를 다수 보유 중이며, 2017년 주 거 브랜드 ‘더리브(THE LIV)’ 출시 이후 지식산업센터/주상 복합/오피스텔로 사업 영역을 확장 중이다. 2020년 매출 비 중은 플랜트 66%, 토건 34%이며, 사측은 장기적으로 이익 률이 높은 토건 비중을 50%까지 늘려나갈 계획이다.

플랜트 및 토건 사업부 수주 다각화 긍정적

① 플랜트 사업부: 과거 화공 중심에서 산업플랜트로 수주 영역 다각화 중이다. 작년 1.4조원 (YoY +11%) 수주 중 산 업플랜트 (물류, 제약, IT)는 37%를 차지, 2019년 14% 대비 크게 증가했다. 올해 연간 수주 목표는 전년비 21% 증가하 는 1.7조원이며 (국내 1.3조원, 해외 0.4조원) 연내 물류센 터를 포함한 산업용 플랜트 중심의 수주가 지속될 전망이다.

② 토건 사업부: 2017년 ‘더리브’ 출시 이후 수도권 지식산 업센터를 중심으로 연 평균 27%의 수주 증가세를 기록해왔 다 ('18년 4.1천억원 → '19년 5.4천억원 → '20년 6.7천억 원). 주거용 브랜드 인지도 상승과 함께 향후 주상복합 및 오피스텔로의 수주 영역 다각화가 기대되며, 동사의 안정적 인 재무구조 (1Q21말 순현금 760억원 + 용현학익부지대금 740억원)를 감안 시, 연내 자체사업확대도 가능해 보인다 (현재 진행 중인 자체 현장 '가산G밸리더리브'는 4Q21 입주 예정이며 4Q21 700억원, 1Q22 300억원 매출 인식 전망).

올해부터 수익 정상화, 기업가치 재평가 기대되는 구간

작년 4분기 폴루스 현장 부실채권충당이 대부분 마무리되며 올해부터 수익 정상화가 기대된다. 에너지부문 분할로 사업 역량을 온전히 건설업에 집중하게 된 점도 긍정적이다. 1분 기 영업이익률은 4.1% (플랜트 OPM 4.9%, 토건 OPM 8.1%)를 기록하며 양호한 이익 체력을 보여주었다. 사측 2021년 연간 매출액 가이던스 1.3조원에 연간 OPM 4.0% (vs 1Q21 4.1%) 가정 시 현재 주가는 2021F PER 3.1배에 거래 중이다 (vs 중소형건설 8사 평균 5.1배). 연내 수익성 개선과 함께 기업가치 재평가가 기대되는 구간이다

참고: 하나금융

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| 한샘, 리모델링 인테리어 관련주 전망 (0) | 2021.06.13 |

|---|---|

| HDC아이콘트롤스, HDC아이서비스 합병 일정 분석 (0) | 2021.06.05 |

| 중견 건설 SOC 관련주, 금호건설 vs DL건설 (0) | 2021.05.24 |

| 주택공급 민간 부양 수혜주 관련주, 대우건설 vs 대림건설 (0) | 2021.01.06 |

| 미국 굴삭기 인프라 관련주, 두산밥캣 vs 현대건설기계 (0) | 2021.01.05 |

댓글