- 거래정지 시총 21.8조원. 4월 급등으로 할인율 66%에서 55%로 급감했는데 정지기간 LG화학, 전자, 생건 등 상장지분가치 하락하여 할인은 53.5%로 더 줄어든 셈

- ㈜LG 분할후 NAV 49.8조원. 기준시총 19.9조원은 할인율 60% 수준. 60%는 과도한 수준은 아니며 최근 지주사들 평균치. 투자 발표 근시일 내 확인되지 않으면 횡보 추정

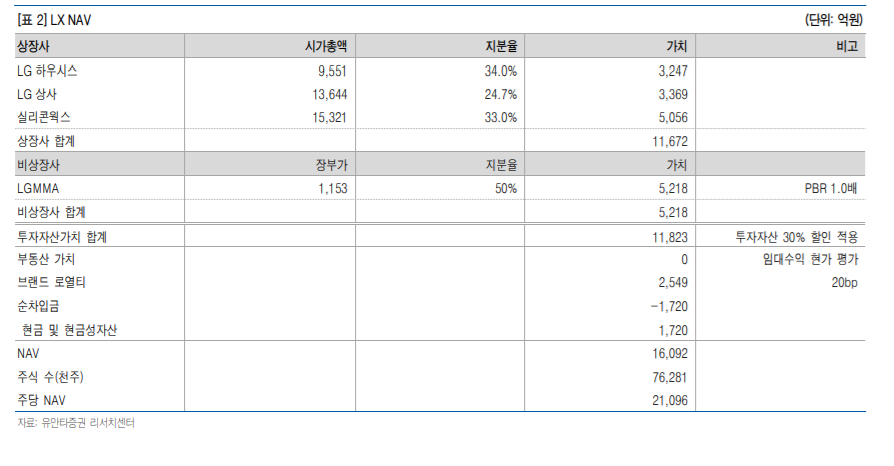

- LX홀딩스 NAN 1.6조원. 기준시총 1.9조원은 할증 상태. ㈜LG 정지일과 같은 55% 할인 적용된다면 시총은 0.7조원 수준이 됨.

계열분리 관점에서 LX홀딩스 상승 필요성 있는데 상장 자회사들 역할이 중요. LG MMA는 가격상승 확인해가며 재평가 가능

LG 일봉

LG 주봉

- 자산가치 대비 저평가되었다는 이유만으로 상승 커질 수 있는 시장환경은 아니기에, 적정수준 시가총액에 안착한 후 상장 지분가치가 증가할 때 이에 동행하는 상승세 전망

- 재상장기준가 ㈜LG 126,500원, LX홀딩스 25,300원. 시가총액으로는 ㈜LG 19.9조원, LX홀딩스 1.9조원. 여기서 -50%~200% 범위로 시가 결정되어 거래 시작됨

- 목표주가에 적용한 목표할인율 55%는 2019년 11월~ 2020년 3월 시장 급락 전까지, LG CNS 매각 공시 직후 현금활용에 대한 기대가 확산되던 초기의 수치

- 거래정지 전과 마찬가지로, 자본배분정책과 ㈜ LG가 직접 투자할 영역이 소통됨에 따라 투자에 대한 기대로 다시 할인이 55%로 돌아가는 것을 목표로 함

- 검토가 길어지면 ㈜LG 할인이 다시 확대될 여지 상존. 검토 1년 이상 소요되며 할인 70%까지 늘어났었으나 2월 명문화된 방향성 소통되며 소폭 축소된 바 있음. 거래정지 전 약 2주간 시총 6.2조원 증가하며 할인율 66%에서 55%로 11%p나 축소되며 목표치 도달. 재상장 후 구체적 투자발표에 대한 기대 때문으로 추정

- LX홀딩스 비상장자회사로는 LG MMA가 있음. MMA 가격 상승 예상되나 현 실적으로는 PER 10x 수준

적용해도 NAV가 2조원에 닿기는 어려운 구조. 실적 확인하며 재평가 가능할 전망

분할 전후 지분구조도

참고: KTB

수취 배당금 규모 확대로 1Q21 영업이익 10,008억원(+87% YoY) 기록

(연결) 매출액은 2.18조원(+25.8% QoQ, +44.4% YoY), 영업이익은 10,008억원(+912% QoQ, +87.2% YoY), 지배주주순이익은 10,400억원(+7,374.6% QoQ, +76.4% YoY)를 기록 했다. 영업이익은 컨센서스(7,040억원)를 42% 상회했다. 비상장 자회사 실적도 전년 동기 대 비 양호했으나, 실적 개선의 주요인은 자회사로부터 수취한 배당 확대에 기인한다. 주요 상장 자회사(LG전자/LG화학/LG유플러스/LG생건)로부터 수취한 배당총액(세전 기준)은 2,098억 원(‘19년) → 4,339억원(‘20년)으로 확대됐다.

(주요 비상장 자회사) LG CNS 매출액은 7,545억원(-37.3% QoQ, +18.4% YoY), 영업이익 은 544억원(-56.5% QoQ, +122.5% YoY)을 기록했다. 회사 측 설명에 의하면 LG CNS의 실적 개선은 외부 고객의 D/X 추진, 금융 & 공공 부문, 스마트 물류, 클라우드 사업 기회 증 가 등에 기인한다. S&I Corp 매출액은 4,557억원(-9.0% QoQ, +32.7% YoY), 영업이익은 285억원(흑전 QoQ, +24.9% YoY)을 기록했다.

계열 분리는 구조 개편의 촉매 역할

최근 1개월간 동사의 주가는 +33.2% 상승하며, 지주회사 가운데 Top 수익률을 기록했다. 인 적 분할에 따른 주가 상승 기대감이 반영된 결과이다. 당사에서는 지난 2월과 4월자 리포트 를 통해 인적 분할의 의미에 대해 계열 분리 이상의 의미를 담고 있다고 지적한 바 있다. 계 열 분리 공시 이후 LG 그룹은 ①LG 마그나 이파워트레인 신설, ②LG전자 MC 사업부 매각 발표 등의 굵직한 의사 결정을 단행했으며, 의사 결정 방향, 속도 측면에서 180도 달라진 모 습을 보여주고 있다는 점을 주목했다. 지주회사 LG에 꼬리표처럼 따라 붙었던 ‘자체 사업의 성장에 대한 갈증’도 21년 이후로는 예상보다 쉽게 해결될 가능성도 기대했다.

물론 현금성 자산 1.7조원을 활용한 M&A에 대한 성과를 장기간 보여주지는 못했으나, 과거 와는 비교할 수 없을 정도로 빨라진 의사 결정 속도에 비추어 봤을 때, 금년 하반기 중으로는 가시적인 성과를 기대할 수 있을 전망이다.

분할 직후 LG와 LX의 주가 수준은?

[표 1], [표 2]를 통해 분할 이후 존속 LG, 신설 LX의 Valuation을 정리했다. 존속 LG의 NAV는 34.4조원(주당 21.8만원), 신설 LX의 NAV는 1.6조원(주당 2.1만원)으로 측정된다. 분할 기준가는 LG 19.9조원, LX 1.92조원으로 추정된다

지주회사의 NAV 대비 평균 할인율 은 40% 수준에서 형성되어 있어, 분할 이후 LG는 13~14만원, LX는 1.2~1.4만원 수준에서 거래될 것으로 전망된다. 즉, 분할 직후 LG는 기준가 대비 상승 여력이 있으나, LX의 주가는 하락할 가능성이 높다. 하지만 핵심 자회사의 사업 성과 & 각 그룹 주체 별 구체화될 성장 전 략 등을 고려할 때, 분할 이후 중기적 관점에서는 견조한 주가 흐름을 예상하고 있다.

침고: 유안타

'투자분석 > 주식' 카테고리의 다른 글

| 이노뎁, IPO 상장 분석, 영상인식 AI 관련주 (0) | 2021.06.01 |

|---|---|

| 호전실업, 스포츠웨어 아웃도어 노스페이스 의류 OEM 관련주 (0) | 2021.05.30 |

| 카스, 이재명 관련주 조회공시 요구 답변, 전자저울 업체 (0) | 2021.05.27 |

| 한화에어로스페이스, 우주 항공 방산 미사일 관련주 (0) | 2021.05.25 |

| 방산 미사일 우주항공 관련주, LIG넥스원 vs '전환사채(CB) 발행' 이디티 (0) | 2021.05.25 |

댓글