1분기 펀더멘탈 회복 증명. 전방위적 개선

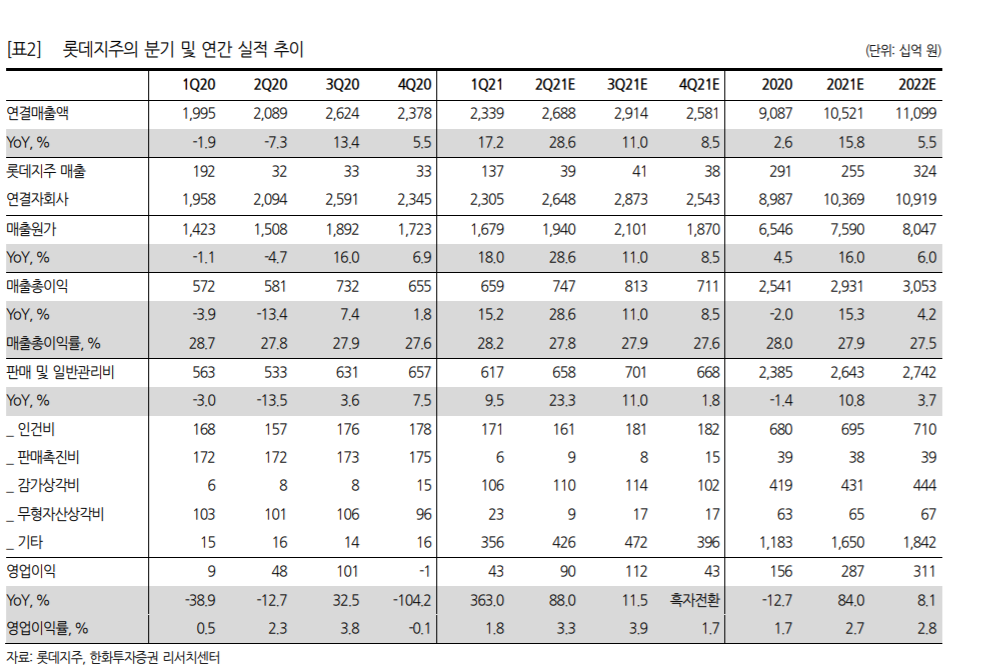

롯데지주 1분기 실적은 당사 기대치를 소폭 상회하였다. 1분기 매출액 은 2조 3,387억 원(전년동기대비 +17.2%), 영업이익 426억 원(전년동 기대비 +363.0%)를 달성하였다.

이외 관계기업투자손익도 964억 원을 기록하면서 전체적으로 개선되고 있음을 증명하였다.

롯데지주 일봉

롯데지주 주봉

롯데지주 실적 컨센서스 전망

이러한 추이는 2분기에도 이어질 가능성이 높다. 그렇게 생각하는 이 유는 1) 상대적으로 부진하였던 세븐일레븐(편의점) 업황이 개선되고 있고, 2) GRS 구조조정에 따른 적자폭 축소와, 3) 연결자회사 지분율 증가에 따른 지배주주순이익 증가, 4) 롯데푸드 연결편입 효과, 5) 롯데 케미칼 업황 회복, 6) 내수시장 경기 회복에 따른 유통사업부 성장이 예상되기 때문이다

[다른 분석 참고] 서울 옥션, 서울옥션블루, 두나무와 NFT 사업 MOU, 미술품 경매 관련주

https://bestcpacta.tistory.com/442

기업가치 상승: 자회사 성장 + 지배권 강화 + 신사업

동사의 기업가치 상승을 예상하는데, 그 이유는 3가지이다. 첫째, 자회 사 성장이다. 1분기 실적에서 증명했듯이 주요 자회사 성장이 이루어지 면서 영업가치 개선이 급격하게 이루어지고 있다. 둘째, 주요 종속회사 지분 추가 취득을 통해 지배권을 강화하고 있다. 동사는 지난해 롯데푸 드 지분율 추가 취득(유효지분율 45.2%), 롯데글로벌로지스 지분확보, 롯데케미칼 지분율 확대 등을 지속하고 있다. 셋째, 그린카, 수소차충 전소, 바이오 등 신 성장동력을 위한 사업다각화를 시도하고 있다는 점 이다.

동사는 단기적으로는 주요 자회사 실적 성장, 중장기적으로는 계열사 지분확대 + 신사업 성장성 강화가 기업가치를 이끌 전망이다.

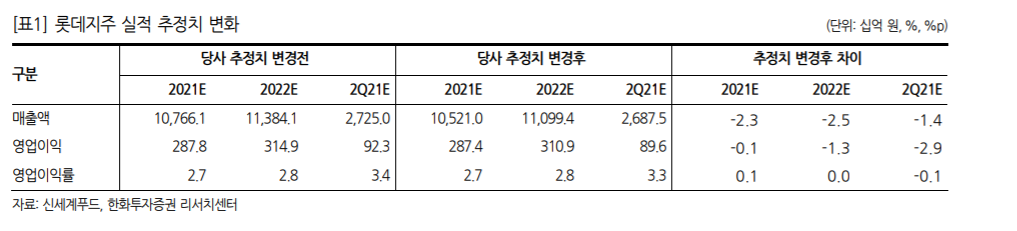

롯제지주 실적 추정치 변화

롯데지주의 분기 및 연간 실적 추이

투자의견 Buy, 목표주가 5.4만원으로 상향

동사에 대한 투자의견 BUY를 유지하고, 목표주가를 5.4만원으로 상향 한다.

목표주가 상향은 주요 종속회사 보유지분가치 증가(지분율 및 시 장가액 상승) 및 영업실적 개선에 따른 영업가치 상승을 반영하였다. 롯데그룹은 전방위적으로 개선되는 추세에 돌입한 것으로 판단한다. 장기적으로 비상장사 상장에 따른 기업가치 상승도 기대되어 긍정적이 다. 당사에서는 롯데렌탈 상장이 이러한 시그널로 해석한다.

참고: 한화

자회사 가치 상승 기대감

동사의 기업가치에 가장 큰 영향을 미치는 핵심 자 회사는 롯데케미칼, 롯데쇼핑임. 롯데케미칼은 화학 시황 강세 및 배당성향 확대, 신규 투자건 발표 등의 기대감으로 주가 상승 가능성이 높다고 판단되 며 롯데쇼핑 역시 구조조정 효과로 영업이익 반등이 기대되는 상황임.

당사가 제시하고 있는 두 회사의 목표주가는 각각 450,000원/145,000원으로 현재 주가 대비 상승여력이 +59.6%/+29.5% 남아있음. 두 회사의 주가 상승 시 롯데지주의 기업가치 역시 동반 상승이 가능하다고 판단됨

1Q21 Review

1Q21 매출액과 영업이익은 2.3조원(+17.2%yoy), 425억 원(+363.7%yoy)을 기록하였음. 롯데푸드 연결실적 포함(3Q20부터 반영) 및 지난해 낮은 기저로 인해 실적 반등에 성공하였음. 롯데케미칼의 지분법이 익 증가 및 매각예정자산 처분이익 반영으로 당기순이익도 흑자전환 성공

지분법손익 반등 기대

2020년 동사의 지분법손익은 -2,572억원으로 부진 했음. 롯데케미칼 손익 악화와 롯데쇼핑 1회성 비용 반영 등의 영향임. 다만, 올해는 두 회사의 실적 반등이 강하게 나타나고 있는 만큼 지분법손익이 크게 개선될 것으로 전망하고 있음(당사 추정치 4,291억원)

Valuation: 동사의 기업가치는 SOTP Valuation으로 산정하였음. 1)직접 지 분을 보유한 상장회사 6개사의 지분가치(시가총액 기준 할인율 20% 적용) 와 2)주요 비상장회사(장부가 기준 할인율 20% 적용)의 가치를 합산한 뒤 순차입금 및 자기주식 가치를 반영한 적정 기업가치는 4.45조원으로 추정. 현재 주가 대비 상승여력이 +18.6% 남아있다고 판단해 투자의견 BUY 제시

참고: 유진

'투자분석 > 주식' 카테고리의 다른 글

| 이준석 아버지 이수월 관련주, 넥스트아이는 중국회사인가? (0) | 2021.06.05 |

|---|---|

| LG유플러스, 5G 관련주, 주주환원정책 분석 (0) | 2021.06.05 |

| LG, LX홀딩스 인적분할 이후 상승여력이 있나 (0) | 2021.06.03 |

| 서울 옥션, 서울옥션블루, 두나무와 NFT 사업 MOU, 미술품 경매 관련주 (0) | 2021.06.01 |

| 이노뎁, IPO 상장 분석, 영상인식 AI 관련주 (0) | 2021.06.01 |

댓글