반도체 후공정 장비 전문업체

피에스케이홀딩스는 반도체 후공정 장비 전문업체이다. 주력 제품은 Descum (재배선 공 정용 PR Strip), Flux/Fluxless Reflow (Solder ball 부착 전 표면 안정화 장비) 등 이다.

제품별 매출 비중은 2020 년 연결 매출액 기준 Descum 43%, Reflow 23%, 용역 및 기 타 34% 수준으로 추정되며, 수출 비중은 55% 수준이었다.

자회사 피에스케이 (319660)을 지분법 (지분율 32.14%)으로 반영하고 있다.

피에스케이 홀딩스 일봉

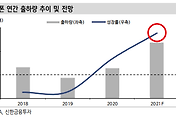

2Q21 영업이익 17 억원 (흑자전환 QoQ)으로 턴어라운드

2Q21 연결실적은 매출액 145 억원 (+31% QoQ), 영업이익 17 억원 (흑전 QoQ)으로 턴어라운드가 예상된다. 2020 년 대비 증가된 글로벌 후공정 OSAT 업체들의 증설과 2020 년 진행된 거래선 다변화 효과가 반영되기 시작할 것으로 예상하기 때문이다.

1Q21 생산실적은 15 대로 2020 년 연간 생산실적 31 대의 절반 수준이었다는 점과 장 비 리드타임이 1~2 개월 수준이라는 점을 고려하면 수주가 Strong 한 것으로 판단된다.

2021 년 영업이익 206 억원으로 하반기 퀀텀점프 전망 2021 년 연결 실적은 매출액 923 억원 (+132% YoY), 영업이익 206 억원 (흑전 YoY) 으로 하반기 강력한 턴어라운드가 예상된다. 글로벌 OSAT 증설이 지속되고 있으며, 거 래선 다변화 효과에 의한 중화권향 호조 역시 하반기 갈수록 점증하며 분기별로 외형, 영업레버리지 효과를 시현할 것으로 전망한다.

2020 년 합병과정에서 발생한 390 억원 수준의 염가매수차익을 고려하면 순이익 역시 퀀텀 점프하는 해이다. 본업이 강력하게 턴어라운드 한다는 점과 지분법 자회사 피에스케이 역시 호조가 예상된다는 점을 고려 하면 2021E P/E 6.4X 수준의 현 주가는 저평가 영역이라고 판단한다.

참고: SK

피에스케이 일봉

2분기도 걱정 마세요

피에스케이의 2021년 2분기 실적은 매출액 911억원(+40.3%, YoY/ -4.6%, QoQ), 영업이익 196억원(+148%, YoY/ -21.3%, QoQ/ OPM 21.5%)으로 호실적이 지속될 전망이다.

1 분기에 이어서 삼성전자향 국내 PR Strip 장비 공급이 지속되는 가운데, 중화권 및 미국 등 해외 고객 향 메모리 및 Logic 반도체 장비 주문이 꾸준하기 때문이다. 과거 신규 데모 장비 입고 시 연구개발 비용 등 판관비가 증가하며 수익성 흔들림이 컸었던 부분도 단계적으로 양산에 가까워지며 안정적 으로 고 수익성이 유지되고 있다.

앞으로도 걱정 마세요

2021년 동사의 성장 포인트는 4가지이다. 기존 PR Strip 및 Dry Cleaning 장비는 1) 국내 메모리 투자 증가에 따른 장비 수주 증가 속에 2) 비메모리(파운드리)향 매출 비 중 확대 및 미국, 중국 등으로 고객사 다변화가 기대된다. 신규장비 3) New hardmask Strip 장비 는 3D NAND 고단화에 따른 미국 고객 중심의 공급 증가가, 4) Edge Clean 장비는 국내 메모리 업체향 장비 공급이 하반기 본격화될 전망이다. 이에 2021년 동사의 연간 실적은 매출액 3,228 억원(+21.5%), 영업이익 680억원(+115.4%)의 역대 최대 실적이 기대된다.

투자의견 매수 유지, 목표주가 58,000원으로 상향

동사에 대해 수익성 개선에 따른 2021년 실적 추정 치 상향분을 반영하여 목표주가를 58,000원으로 상향한다.

동사는 국내 메모리 투자 확대에 따른 기존 장비 공급 증가와 함께 신규 장비의 본격적인 양산, 그리고 미국 파운드리 업체들의 대규모 신규 투자 로 중장기적인 실적 성장이 전망된다. 이에 동사에 대해 매수 추천한다.

참고: DB

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 넥스틴, 반도체 검사 장비 국산화 관련주 분석 (0) | 2021.06.11 |

|---|---|

| 서진시스템, 통신장비, 친환경 ESS, 반도체 관련주 분석 (0) | 2021.06.06 |

| LG이노텍, 애플 아이폰13 카메라 부품 관련주 (0) | 2021.06.04 |

| 메모리 기판, DDR5 관련주 '심텍' vs FPCB '비에이치' (0) | 2021.06.04 |

| 아이원스, 반도체 전공정 장비 재료 세정 관련주 (0) | 2021.06.04 |

댓글