1 분기 실적에서 찾는 앞으로의 방향성

- 분기 사상 최대 매출 기록한 1Q21, 다양한 사업 부문의 고른 성장에 주목

- 베트남 비롯한 동남아시아 생산 기지 중요성 커져, 동사에게는 진짜 실력 발휘할 기회

- 글로벌 통신사로 통신 장비 납품하는 주요 고객사 매출, 1 분기부터 회복 국면 진입 向 - 지난해 인수한 ‘비마’와 ‘쌤빛’, 반도체장비 부문에서의 시너지 시작

- ESS 글로벌 선두 기업 중심으로 본격적인 외형성장 시작한 ESS 사업 부문도 주목

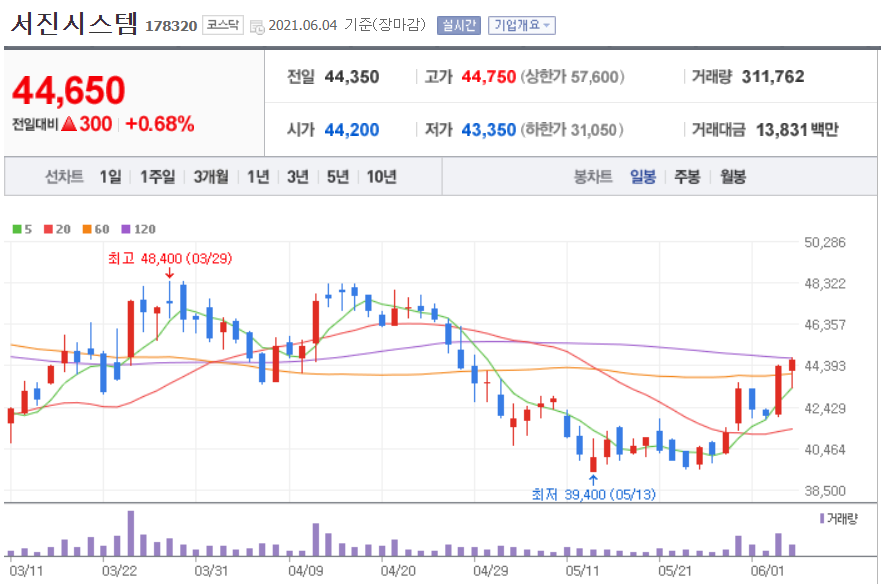

서진시스템 일봉

서진시스템 주봉

“진짜 실력” 이 나타난다

서진시스템은 올해 1 분기 매출액 1,346 억원(YoY +76.6%), 영업이익 92 억원(YoY +66.6%)을 기록하며 사상 최고 수준의 분기 매출을 달성했다.

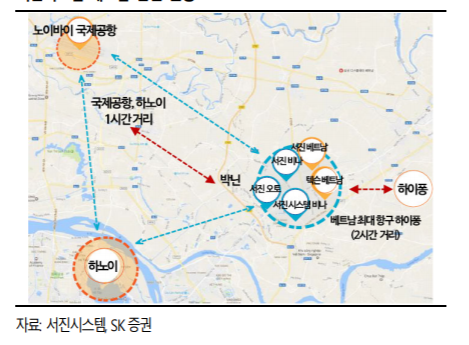

지난해 12 월부터 글로벌 코로나 19 백신 접종이 시작되면서 경제 활동 정상화 국면에 진입하기 시작한 것이 가 장 고무적인 부분이다. 여기에 미중 갈등이 지속되면서 세계의 공장 역할을 수행했던 중 국은 점차 그 지위를 잃어가는 중이고, 베트남을 비롯한 동남아시아의 중요성은 점점 커 져간다는 점도 동사에는 큰 기회로 작용하는 중이다.

물론 서진시스템은 이러한 기회를 잡을 수 있는 기본적인 준비(생산 설비 및 노하우 등)가 충분히 되어 있었기 때문에 '진 짜 실력'이 발휘되기 시작했다는 판단이다. 사업 부문별 변화를 조금 더 세밀히 살펴볼 필요가 있다. 지난 2019 년 1 분기도 분기 1 천억 이상의 매출을 기록했지만 당시에는 통신장비 사업 부문의 매출비중이 63%에 달했다. 하지만 올해 1 분기 매출 1,346 억원 에서 통신장비 사업 부문이 차지하는 매출 비중은 24%에 불과하며, 반도체장비/ESS/기 타 부문의 매출 성장이 도드라졌다.

지난해 코로나19 확산 영향으로 투자 계획이 상당 부분 이연되었던 통신장비 사업 부문은 글로벌 통신사로 장비를 납품하는 주요 고객사 向 매출이 1 분기부터 회복 국면에 접어들었고, 올해는 추가 신규 발주도 꾸준히 이어질 가능성이 높아 보인다. 여기에 통신장비 부문을 제외한 각 사업 부문들의 성장세가 더해 지면서 연간 사상 최대 실적 달성에 대한 기대감도 점점 높아지는 상황이다.

히든 챔피언, 반도체와 ESS

지난해 4 월과 10 월, 계열회사인 텍슨은 주식회사 비마와 주식회사 쌤빛의 주식 100% 를 인수했다. 주식회사 비마는 저손실/반유연(Semi Flexible) 케이블 등을 주력으로 생산 하는 회사이고, 주식회사 쌤빛은 반도체/LCD 장비의 리퍼비시(Refurbish) 사업을 영위 하고 있다.

두 회사 모두 서진시스템이 기존에 영위 중이던 반도체장비 사업 부문과의 시너지 발휘가 기대된다. 이미 올해 1 분기 실적으로 조금씩 이 같은 효과가 나타나고 있다.

올해 1 분기 반도체장비 사업 부문 매출은 142 억원을 기록했는데, 지난해 연간 기 록한 반도체장비 사업 부문 매출이 338 억원 수준이었음을 감안한다면 이미 절반 가까 운 실적을 달성한 셈이다.

한편 ESS 사업 부문(1Q21 매출액 356 억원)은 통신장비 사 업 부문을 제치고 올해 1 분기 가장 높은 매출 비중(기타 부문 제외)을 기록했다. 기존 고객사 외에도 새로운 글로벌 고객사向 매출이 본격적으로 반영되기 시작했기 때문이 다.

미국을 중심으로 다시 한번 친환경 에너지 바람이 거세게 불고 있는 가운데, 글로벌 ESS 시장의 성장 기울기도 2021 년을 기점으로 다시 가팔라질 전망이다. 따라서 동사의 ESS 사업 부문도 기존 국내 고객사 + ESS 글로벌 선두기업을 중심으로 본격적인 외형 성장을 할 것으로 기대된다.

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 엘비루셈, DDI 관련주, 보호예수 현황 (0) | 2021.06.12 |

|---|---|

| 넥스틴, 반도체 검사 장비 국산화 관련주 분석 (0) | 2021.06.11 |

| 피에스케이홀딩스 vs 피에스케이, 비메모리 파운드리 관련주 (0) | 2021.06.04 |

| LG이노텍, 애플 아이폰13 카메라 부품 관련주 (0) | 2021.06.04 |

| 메모리 기판, DDR5 관련주 '심텍' vs FPCB '비에이치' (0) | 2021.06.04 |

댓글