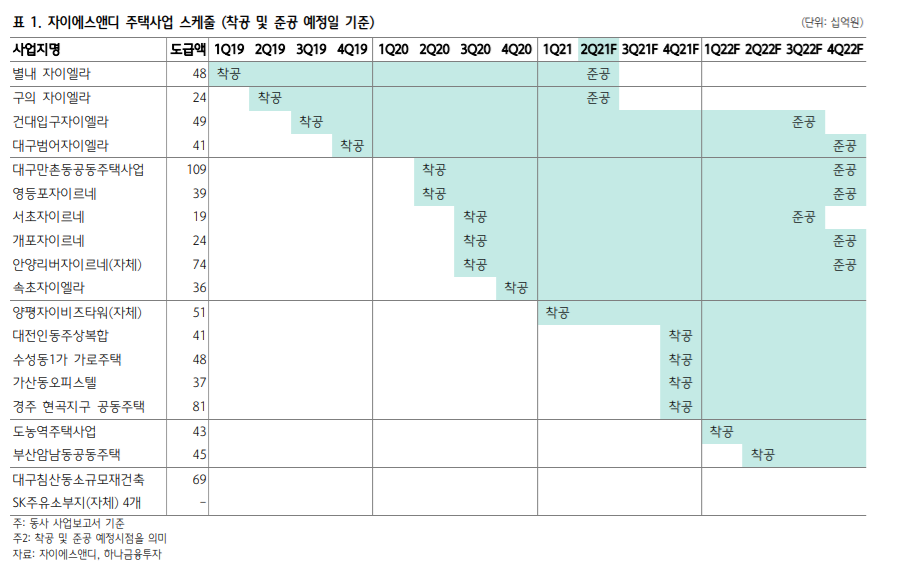

작년 중순 이후 착공 현장 수익인식시점 도래

작년 중순 이후 착공한 ① 개포시영재건축 ② 양평자이비즈 타워(자체사업) ③ 서초자이르네 ④ 대구만촌자이르네 현장 들이 오는 2~3분기부터 수익 인식 예상됨에 따라, 2021년 동사 매출액 및 영업이익은 각각 전년대비 30%, 45% 증가 기록할 것으로 추정한다.

동사는 착공 후 약 3~4개 분기 동 안 누적투입원가에 대해 100% 원가율을 적용하여 매출 인 식하는데, 착공 직후에는 현장별로 발생하는 매출 사이즈도 작을뿐더러, 적자가 발생하는 구조다. 다시 말하면, 착공 후 약 3~4개 분기이후부터는 현장별로 매출과 이익 모두 가파 르게 상승하는 형태로 이해할 수 있다.

자이에스앤디 일봉

자이엔스앤디 주봉

서울 소규모 재건축 활성화는 동사 주택 전략에 긍정적

6/4일 서울시가 발표한 ‘소규모재건축 활성화 방안’에는, 당 초 2종 일반주거지역(7층 높이제한)내에서 소규모재건축 추 진을 위해 용도지역을 변경할 경우 필수 조건이었던 '의무공 공기여'를 없애는 내용이 담겼다. 현재 서울 내 제2종(7층) 소규모재건축사업 가능 대상지는 약 1.8만세대 (기존주택세 대수)로 파악되는데, 이는 올해 서울 '500세대이하 단지' 내 에서 정비사업 형태로 분양되는 3,700세대의 4.9배에 달하 는 규모다.

서울 내에서 동사와 같은 중소형 건설사가 침투 가능한 정비사업시장 규모가 확장되었다는 판단이며, 브랜드 인지도가 크게 작용하는 서울의 경우, ‘자이르네’ 브랜드 활 용이 가능한 동사의 정비사업 수주 증가가 기대된다.

서울시 소규모재건축사업 가능 대상지 현황

투자의견 BUY 유지, 목표주가 13,000원으로 상향

투자의견 BUY 유지하며 목표주가는 종전 11,000원에서 신 규 13,000원으로 18% 상향한다. 5/4일 유상증자 1,200만주 희석을 감안한 12개월 추정 EPS 884원에 목표 PER 15배를 적용했다. ① 단기적으로는 주요 기 착공 현장 수익화 시점 이 도래함에 따라 매출/이익 성장이 예상되며 ② 자체(개발) 및 정비 사업 수주 증가가 예상되는 만큼 장기적으로도 견조 한 성장세가 이어질 전망이다.

상반기 주가에 부정적 영향을 주었던 유상증자 이벤트 또한 5월로 마무리되었기에, 현재 는 다시금 동사에 대한 관심도를 높일 시점으로 판단한다.

자이에스앤디 주택사업 스케줄 (착공 및 준공 예정일 기준)

서울 소규모 재건축 활성화는 동사 주택 전략에 긍정적

현재 서울 내 제2종(7층) 소규모재건축사업 가능 대상지는 약 1.8만세대 (기존주택세대 수)로 파악되는데, 이는 올해 서울 '500세대이하 단지' 내에서 정비사업 형태로 분양되 는 3,700세대의 4.9배에 달하는 규모다. 서울 내 중소형 건설사가 침투 가능한 정비사 업시장 규모가 확장되었다는 판단이며, ‘자이르네’ 브랜드 활용이 가능한 동사의 정비 사업 수주 증가가 기대된다.

자료: 하나금융

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| GS건설 주가, 호주 대형 토목 공사 수주 분석 (0) | 2021.06.24 |

|---|---|

| 한신공영 주가, 2021년 착공 및 분양 예정 민간사업장 현황 (0) | 2021.06.19 |

| 한샘, 리모델링 인테리어 관련주 전망 (0) | 2021.06.13 |

| HDC아이콘트롤스, HDC아이서비스 합병 일정 분석 (0) | 2021.06.05 |

| SGC이테크건설, 주거 브랜드 '더 리브(THE LIV)' 비중 확대, NDR 후기 (0) | 2021.05.27 |

댓글