2022 년 실적에 주목

동사의 1Q21 실적은 YoY, QoQ 감소를 기록하였지만 작년 하반기에 대형 현장 2 개가 준공되며 높은 기저를 형성한 영향이다. 3Q21(세종시 5,000 억 규모 자체사업장 준공정 산효과 반영)을 기점으로 2H21 부터는 안정적인 실적(상저하고)이 기대되며, 내년부터 는 올해 착공 분양예정 자체사업장의 매출 본격화가 진행되며 실적 재성장이 예상된다.

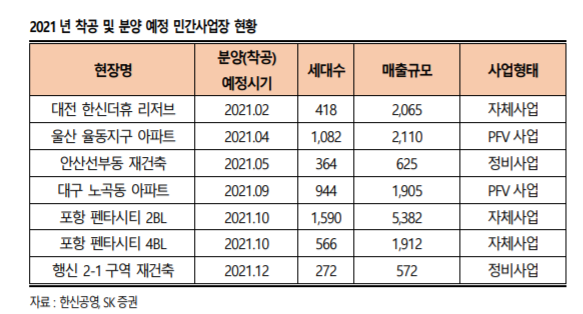

대전 한신더휴 (2,065 억원/418 세대/자체사업)와 포항 펜타시티 2BL (5,382 억원/ 1,590 세대/자체사업), 4BL (1,912 억원/566 세대/자체사업) 의 실적 기여가 기대된다

한신공영 주가 일봉

2021년 착공 및 분양 예정 민간사업장 현황

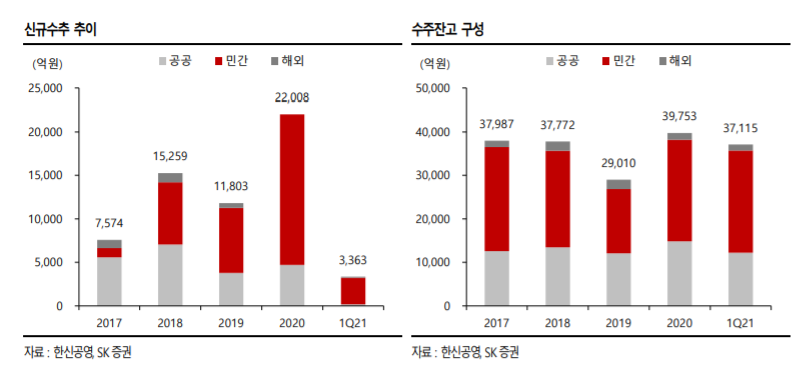

신규수주 추이, 수주잔고 구성

자연스러운 프로젝트 바톤터치

2018 년 1.5 조, 2019 년 1.2 조에 이어 2020 년 2.2 조원 수주를 한 동사는 올해 수주 목 표도 약 2 조원이다. 1Q21 까지 신규수주는 3,363 억원(공공 174 억원, 민간 3,074 억원) 인데, 공공 신규수주가 매년 5~6,000 억원가량으로 큰 변동성이 없기 때문에 앞으로의 민간수주 추이가 목표 2 조원을 맞출 수 있는지에 Key 로 작용할 것이다.

작년까지 매출 을 크게 견인했던 세종 및 부산, 인천 자체사업장에 이어 올해도 착공 및 분양 예정 민 간 사업장으로 ‘대전, 포항 자체사업’뿐 아니라 ‘울산, 대구 PFV사업’, ‘안산, 행신 정비 사업’등이 있어 특히 내년부터 본격적인 실적 성장이 기대된다.

재무 안전성과 밸류에이션 매력도

과거 2015 년만 하더라도 부채비율이 555%에 달했던데 반해 2020 년 부채비율은 179% 수준까지 낮아졌으며 현금 유동성도 안정적으로 증가중이다. 여전히 낮은 밸류에 이션과 실적 저점인 지금 시점에 관심을 가져볼 법한 회사라는 판단이다

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| 현대건설 주가, 수주잔고 추이 및 전망 (0) | 2021.06.25 |

|---|---|

| GS건설 주가, 호주 대형 토목 공사 수주 분석 (0) | 2021.06.24 |

| 자이에스앤디, 서울 소규모 재건축 관련주 분석 (0) | 2021.06.14 |

| 한샘, 리모델링 인테리어 관련주 전망 (0) | 2021.06.13 |

| HDC아이콘트롤스, HDC아이서비스 합병 일정 분석 (0) | 2021.06.05 |

댓글