수월하게 넘어가는 2분기

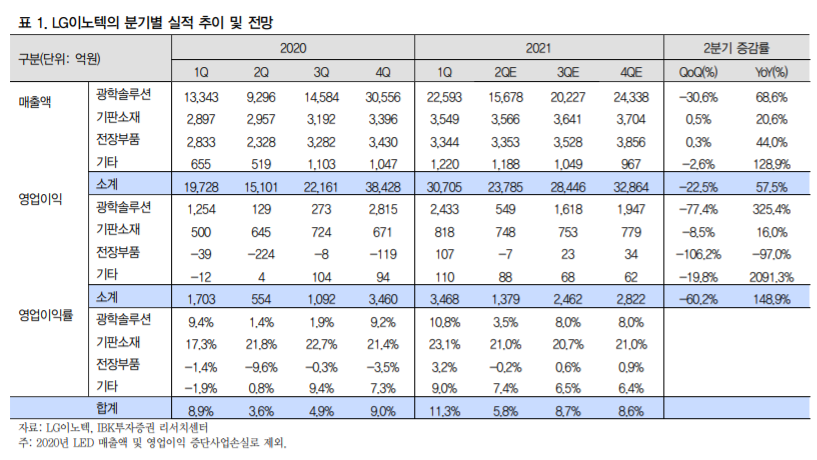

LG이노텍의 2021년 2분기 매출액은 1분기 대비 22.5% 감소한 2조 3,785억원으로 예상한다. 이전 전망 대비 증가한 규모이다. 광학솔루션이 예상 보다 개선된 영향으 로 추정한다. 1분기 대비 부진한 것은 광학솔루션 부진이 주요 원인이다. 전장부품은 증가하고, 나머지 사업부는 1분기 수준을 유지할 것으로 예상한다.

2021년 2분기 영 업이익은 1분기 대비 60.2% 감소한 1,379억원으로 예상한다. 광학솔루션 부진이 주 요 원인이다. 나머지 사업부도 크지는 않지만 1분기 대비 부진할 것으로 예상한다.

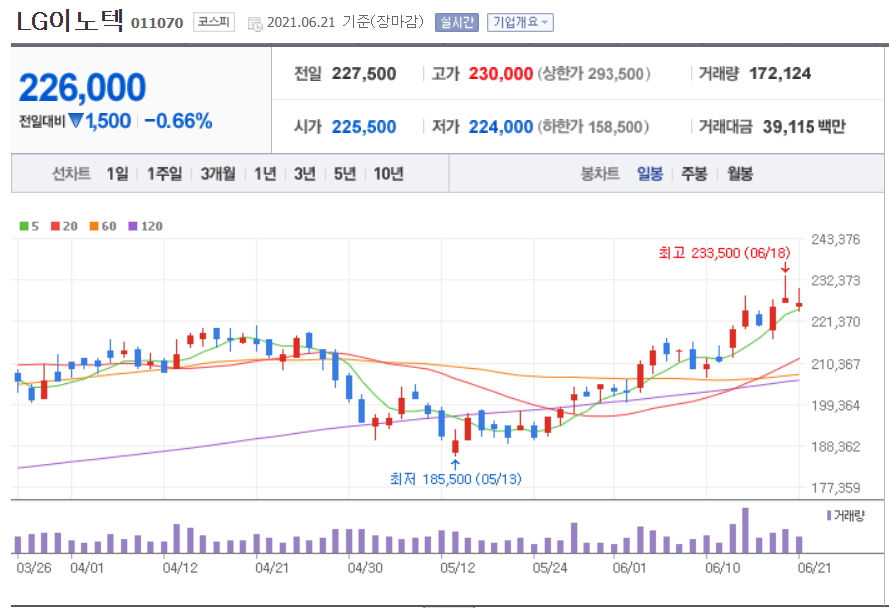

LG이노텍 주가 일봉

LG이노텍 주가 주봉

광학솔루션 실적 악화에 대한 우려는 기우

2021년부터 해외 고객의 구매 방식 변화로 LG이노텍의 실적이 크게 악화될 것이라 는 우려가 많지만 기우에 그칠 것으로 판단한다. 이에 대한 판단 근거는 1) 고객사의 카메라 사양이 지속적으로 상향되고 있고 2) 당장 추가되는 벤더가 없고 3) 모듈이 아닌 단품 공급은 단가하락 요인이 되지만 공급 모델 확대를 통해서 공급량을 확대 함으로써 외형 확대 가능 하기 때문이다.

LG이노텍의 분기별 실적 추이 및 전망

투자의견 매수 유지, 목표주가 300,000원으로 상향

LG이노텍에 대한 투자의견을 매수를 유지한다. 이는 광학솔루션은 해외 고객의 비 수기에도 BEP 이상의 수익성을 확보할 만큼 생산 효율성이 크게 개선되고 있고, 올 해 상반기 영업이익은 지난 해 상반기 대비 2배를 상회할 것으로 기대하고, 아직 실 적 대비 주가는 평가가 구간에 있다고 판단하고, 연간 실적은 상저하고 구도를 이어 갈 것으로 기대하고, 하반기 실적도 지난 해 대비 부진하지 않을 것으로 기대하기 때문이다. 목표주가는 280,000원에서 300,000원으로 상향 조정한다.

2021년 2분기 매출액 2조 3,785억원으로 예상

LG이노텍의 2021년 2분기 매출액은 1분기 대비 22.5% 감소한 2조 3,785억원으로 예 상한다. 이전 전망 대비 증가한 규모이다. 광학솔루션이 예상 보다 개선된 영향으로 추정한다. 1분기 대비 부진한 것은 광학솔루션 부진이 주요 원인이다.

전장부품은 증 가하고, 나머지 사업부는 1분기 수준을 유지할 것으로 예상한다. 사업부별로는 1) 광학솔루션 사업부 매출액은 1분기 대비 30.6% 감소한 1조 5,678억원으로 예상 한다. 이전 전망 대비 증가한 규모이다. 우려 대비 고객사 제품 판매량이 양호한 영향으로 분석된다. SE 부진은 동사 실적에 미치는 영향은 크지 않은 것으로 판 단된다. 2) 기판소재 사업부 매출액은 1분기 대비 0.5% 증가한 3,566억원으로 예상한다. 2 Metal COF는 1분기 대비 부진하겠지만 디스플레이 관련 Tape Substrate, Photo mask는 2분기에도 실적이 개선될 것으로 예상되고, Package도 5G 시장 확대에 따라 증가할 전망이다. 3) 전장부품 사업부 매출액은 1분기와 비슷한 수준일 것으로 예상한다. 이전 전망 대 비 감소한 규모이다. 자동차용 핵심 부품 공급에 따른 생산 부진 영향으로 추정한 다. 4) 기타 사업부 매출액은 1분기 대비 2.8% 감소할 것으로 예상한다.

IBK투자증권

'투자분석 > 반도체, IT' 카테고리의 다른 글

| 알로이스 주가, OTT 셋톱박스 관련주 분석 (0) | 2021.06.23 |

|---|---|

| 실리콘웍스 주가, OLED 관련주 분석 (0) | 2021.06.22 |

| LG전자 주가, 제품 믹스 개선에 주목 (0) | 2021.06.20 |

| 아이티엠반도체 주가, 무선 이어폰 관련주 분석 (0) | 2021.06.19 |

| 텔레칩스 주가, 차량용 반도체 팹리스 업체 분석 (0) | 2021.06.18 |

댓글