노이즈 속 변하지 않는 브랜드가치

출처: 교보증권, 2022.10.11

가장 많은 자체 팬덤(슴덕) 보유한 엔터사

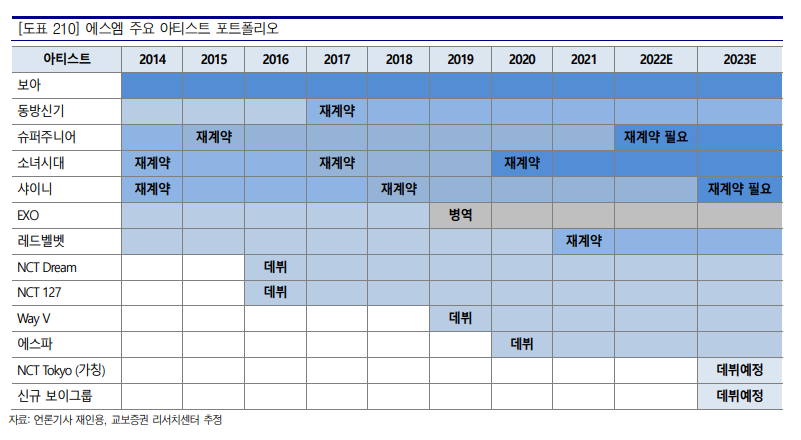

에스엠은 95년 설립되어 00년 코스닥 상장한 대한민국 대표 연예기획사로 H.O.T(‘96), S.E.S(‘97), 신화(‘98), 보아(’00)를 데뷔시키며 K-POP 산업 발전을 선도, 현재 주요 소속 아티스트로 동방신기(‘04), 슈퍼주니어(’05), 소녀시대(’07), 샤이니(‘08), EXO(‘12), 레드벨 벳(‘14), NCT(‘16), 에스파(‘20) 등이 있다.

주요 자회사로 예능제작 및 광고대행사 ‘SM C&C’, 드라마 제작사 ‘Keyeast’, 공연대행 ‘Dreammaker’, 일본법인 ‘SME Japan’ 등이 있으 며, 22년 상반기 기준 연결 사업부문별 매출 비중은 음반/음원 37.2%, 매니지먼트 16.5%, 영 상콘텐츠 11.5%, 광고대행 9.7%, 공연 4.2%, 기타 20.8%로 구성된다.

정상급 보이/걸그룹으로 성장한 NCT와 에스파

보이그룹 NCT와 걸그룹 에스파가 정상급에 올라서고 있다. NCT는 하반기 NCT 127, NCT 완전체(가정) 활동으로 작년에 이어 서클차트 기준 연간 앨범판매량 1위 달성이 가능할 것으 로 전망한다.

‘무한개방, 무한확장’이라는 키워드 하에 다양한 유닛으로 활동하기 때문에 타 그 룹 대비 컴백 주기가 짧고, 분기별 앨범판매량 변동이 적다. 23년 새로운 유닛 NCT Tokyo(가칭) 데뷔와 본격적인 투어확대 통해 성장둔화 우려를 뛰어넘을 수 있을 것이다.

에스파 역시 역대급 성장을 보이고 있다. 22년 7월 미니 2집 가 초동 112만장으로 데 뷔 1년 8개월만에 걸그룹 1위 기록을 경신했다.

다음 모멘텀은 정규 1집 발매와 이어질 첫 투 어이다. 보통 콘서트에 필요한 곡 수가 마련되는 데뷔 2년 이후 첫 투어에 나서기 때문에, 20 년 11월 데뷔한 에스파는 23년 정규 1집 발매 이후 하반기 아레나 투어를 예상한다. 쇼케이 스 제외한 일본활동이 전무함에도 불구, 지난 1년 일본 내 유튜브 조회수 1.1억회로 일본 걸그 룹 AKB48(1.2억회)과 비슷하다. 향후 일본 팬덤 확보 여부에 주목할 필요가 있다.

Legacy IP 활동으로 폭넓은 포트폴리오

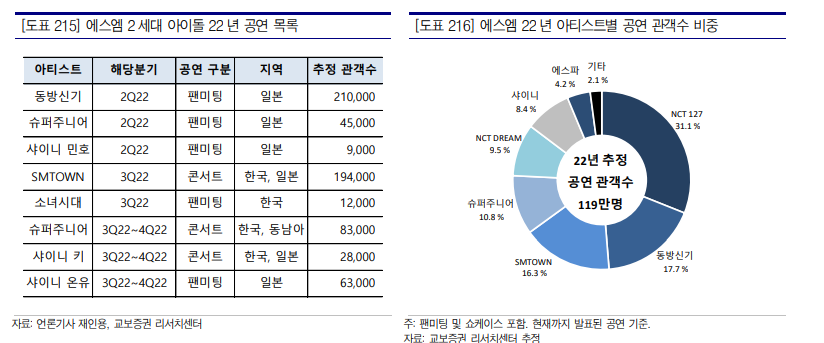

에스엠은 고연차 아티스트의 재계약률이 높아 동방신기, 슈퍼주니어, 소녀시대, 샤이니 등 legacy IP들이 건재하게 활동하며 실적에 기여하고 있다. 22년 추정 에스엠 공연 관객수 119 만명 가운데 36.9%를 동방신기(17.7%), 슈퍼주니어(10.8%), 샤이니(8.4%)가 확보했으며, 써클차트 기준 22년 1~8월 에스엠 음반판매량 982만장 중 153만장(15.6%)을 legacy IP가 판매했다. 폭넓은 포트폴리오로 합동 콘서트 ‘SMTOWN LIVE’로 대규모 모객 가능하다는 점 과, ‘SuperM’, ‘GOT the beat’처럼 여러 세대를 묶은 유닛 활동이 가능하다는 점도 에스엠이 라는 브랜드 가치를 형성하는 주요한 요소이다.

동사의 아티스트 포트폴리오는 23년에 더 다양해질 계획으로, NCT Tokyo(가칭)와 신규 보이 그룹이 데뷔하는 한편, 샤이니 태민과 EXO 백현이 23년 초 전역예정이다. 태민의 전역으로 샤이니는 모든 멤버가 전역하게 되어 완전체 활동이 가능해지고, EXO 백현은 입대 전 솔로 활 동으로 그룹 급의 앨범판매량을 기록했다. 올해보다 더 많은 모멘텀이 내년에 기다리고 있다.

라이크기획 프로듀싱 계약 조기종료

에스엠은 22년 9월 15일 공시를 통해 라이크기획과의 프로듀싱 계약 조기 종료를 검토한다고 밝혔다. 이는 앞서 8월 17일 행동주의 PEF 얼라인파트너스의 요구에 따른 것으로, 라이크기 획은 동사의 설립자이자 최대주주인 이수만 총괄 프로듀서가 100% 지분을 소유한 개인회사 다. 에스엠은 상장 이전인 97년 라이크기획과 프로듀싱 용역계약을 체결했으며, 00~14년에는 음반 매출의 15%를, 15년 이후부터는 에스엠 별도 매출의 최대 6%를 인세로 지급해왔다.

지급인세는 매출원가에 반영되어 수익성에 직접 영향을 미친다. 내년부터 인세 지급 기준이 별 도 매출액의 6%에서 2%로 변경된다고 가정할 경우, 당사 추정치 기준 23년 연결 영업이익은 962억원(OPM 10.1%)에서 1,175억원(OPM 12.3%)으로 증가하고 지배주주 순이익은 928 억원에서 1,092억원으로 증가한다.

이 경우 23년 지배주주 순이익 기준 현재 P/E는 16배다. 프로듀싱 계약종료는 실적개선뿐만 아니라, 불투명한 지배구조와 연결자회사의 지속된 부진으 로 동종 기업 대비 할인 받던 멀티플의 정상화에도 기여할 것이다. 계약종료의 불확실성으로 산업적정배수 대비 15% 할인된 Target P/E를 적용하나, 향후 구체화됨에 따라 할인폭을 축 소 조정할 예정이다.

'애널리스트 주식분석' 카테고리의 다른 글

| 유한양행 주가 레이저티닙 단독 임상 3상 분석 (0) | 2022.10.15 |

|---|---|

| SK하이닉스 주가 메모리 반도체 관련주 분석 (0) | 2022.10.15 |

| 유틸렉스 주가 신규 타겟 항암제 개발 파이프라인 분석 (0) | 2022.10.14 |

| 이지트로닉스 주가 전기차 5G 시장이 확대된다면? (0) | 2022.10.14 |

| 소룩스 주가 조명기구 관련주 분석 (0) | 2022.10.14 |

댓글