한국조선해양은 지주회사로 다른 회사를 지배함과 동시에 미래기술사업 등을 영위하고 있으며, 주요 종속회사로는 현대중공업, 현대삼호중공업, 현대미포조선 등이 있음. 현대미포조선, 현대삼호중공업, Hyundai-Vinashin Shipyard 등 종속기업을 포함하여 조선부문에서 선도적인 지위를 유지하고 있음. 매출은 조선 83.66%, 해양플랜트 7.22%, 엔진기계 4.75% 등으로 이루어져 있음.

한국조선해양 일봉

한국조선해양 주봉

27척의 VL탱커 중 11척을 현대중과 현대삼호 수주

올해 현재까지 발주된 27척의 VL급 원유 운반선 중 현대중공 업과 현대삼호중공업이 각각 6척과 5척을 수주해 합계 11척을 수주했다. 현대중공업과 현대삼호중공업이 수주한 11척의 VL 탱커 선박에는 Scrubber가 장착되는 LNG-Ready 사양이다. 메이저 항구에서 Scrubber 설치선박들의 입항 금지 조치를 고 려하면 이들 선박은 건조과정에서 Scrubber 대신 LNG추진사 양으로 달라지는 설계변경이 있을 것으로 예상된다.

대우조선 해양과 삼성중공업도 각각 11척과 4척의 VL탱커를 수주했는 데 이들 선박에는 ME-GI 추진엔진이 탑재되는 LNG추진 사 양으로 계약이 되었다. 결국 올해 발주된 27척의 VL탱커 중 26척을 한국 조선소들이 LNG추진과 LNG ready 사양으로 계 약한 것이다. 사실상 탱커선박의 발주 시장은 LNG추진사양으 로만 이루어지고 있으며 현대중공업을 중심으로 한국 조선소들 이 싹쓸이하는 모습을 보여주고 있다.

LPG 선박 연료의 중요성은 점점 부각

지난 몇 년간 미국 쉐일에너지의 가장 큰 수혜자는 LPG라는 것을 강조했었다. 기후변화 탄소 중립의 환경규제를 강조할 수 록 LPG 선박연료에 대한 주목은 더욱 높아질 것이다. 특히 LPG추진엔진은 암모니아 추진엔진의 기본이 된다는 점에서 LPG선 시장을 완전 독식하고 있는 현대중공업의 입지는 친환 경 선박 시장에서 더욱 높아지게 될 것이다.

다시 말해 LPG선 분야는 늘어나고 있는 해상 물동량을 실어 나를 선박 수요와 LPG추진선박으로의 교체수요가 동시에 높아지고 있어 현대중 공업과 한국조선해양의 대형LPG선 VLGC 합계 수주량은 올 해 60여척에 달할 전망이다.

목표가 200,000원(유지), 투자의견 BUY(유지)

한국조선해양 목표주가 200,000원과 투자의견 BUY를 유지한 다. 전세계 조선업에서 한국 조선업의 경쟁자는 없어지고 있으 며 수주잔고가 채워지고 있음에 따라 선가도 조금씩 높아지는 모습을 보이고 있다. 한국조선해양의 주가 상승 폭은 더욱 높 아질 것으로 전망된다.

참고: 하나금융

HMM 일봉

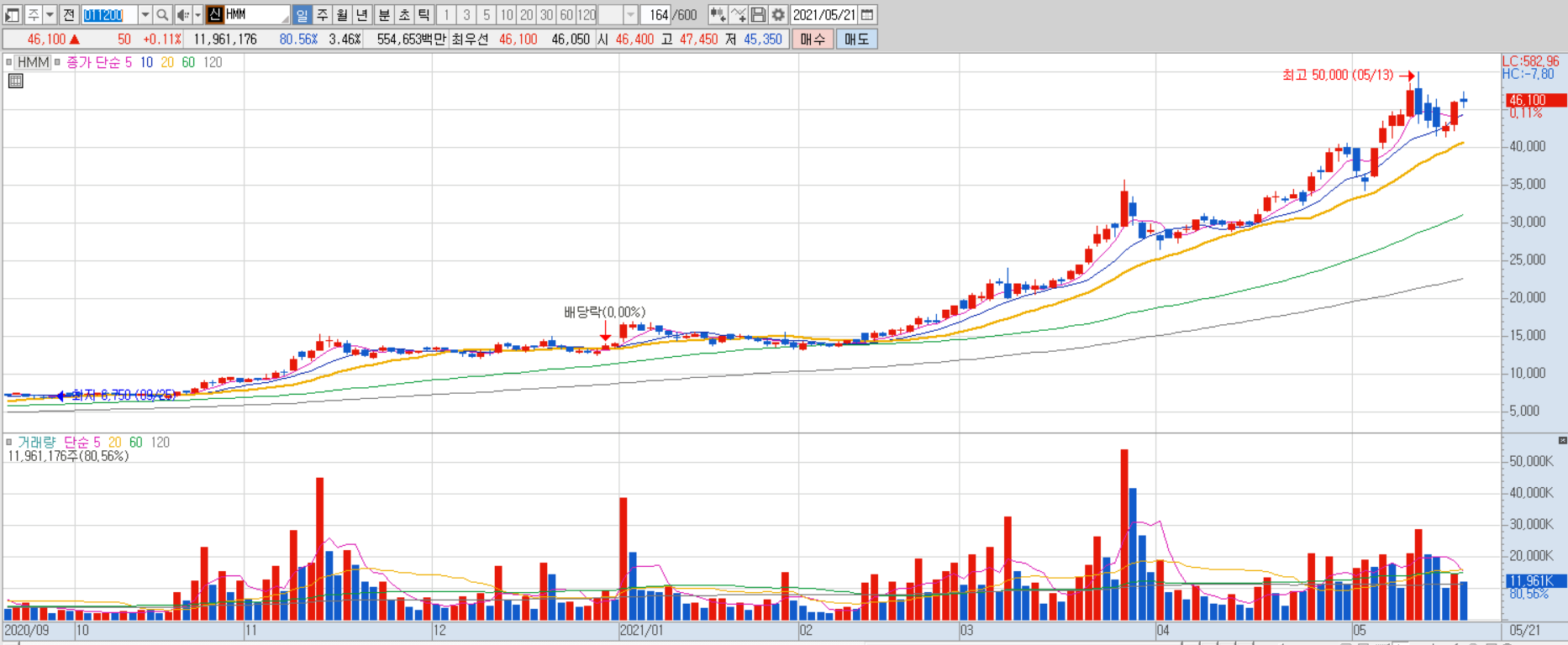

HMM 주봉

1분기 영업이익 1.0조원(+79.8%, 이하 QoQ), 컨센서스 부합

1분기 실적은 매출액 2.4조원(+21.0%), 영업이익 1.0조원(+79.8%)을 달성했다. 컨센서스 9,645억원에 부합하는 실적이다. 영업외로는 주가 상승(+107.9%)에 따른 제 190회차 전환사채 관련 파생상품 평가손실 8,759억원이 반영됐다. 1분기 평균 SCFI +48.5% 상승으로 운임단가는 40.0% 상승했다. 현대 중공업에 발주한 1.53만TEU 컨테이너선 2척 인도로 컨테이너선 선대 는 73.5만TEU(+4.6%)으로 성장했다.

분기평균 운항횟수는 유럽, 미 국 항구 선적/하역 작업 지연으로 1.5회(-16.3%)로 하락했다. 벙커유 25.6% 상승에도 운항횟수 감소에 따른 물동량 감소(-12.5%)로 연료 비는 21.4% 증가하는데 그쳤다. 유럽 소비 회복, 수에즈 운하 사태로 인한 구주 항로 운임 상승(SCFI +96.0%)으로 유럽 지역 매출은 84.9% 성장했다

물동량 성장은 지속, 항구 적체는 점진적인 해소 전망

미국 7월 집단 면역 달성으로 2020년 하반기부터 강세를 보인 내구재 소비 증가율은 축소될 전망이다. 유럽, 아시아 지역 소비 회복으로 글 로벌 기준 연간 약 6%대의 물동량 성장은 지속될 전망이다. SCFI 전망의 핵심은 항구 적체 해소다. 미국 항구는 백신 보급 효과 로 3월부터 처리량이 증가하고 있다. 금주에는 항구내 컨테이너수 감 소도 확인되고 있다. 문제는 유럽이다. 소비 회복, 수에즈 운하 사태 로 항구내 컨테이너 적체가 심화되고 있다. 연말까지 예상대비 더딘 운임 하락을 예상한다

투자의견 ‘중립’ 유지

투자의견 ‘중립’을 유지한다. 연말까지 점진적인 SCFI 운임 하락을 가 정한 2021년 예상 EPS는 4,965원(파생상품 평가손실 제거, CB/BW 감안)으로 PER은 8.8배다. 글로벌피어 5.8배 대비 고평가 받고 있다.

CB/BW(190회차는 고려)를 감안하지 않은 PER은 3.5배다. 글로벌피 어 수준까지 주가가 상승하게 될 경우 2021년 예상 이익 규모가 43.4% 크고, 선대가 3.4배 더 큰 Hapag Lloyd 시가총액의 21.8%로 좁혀지게 된다.

참고: 신한

'투자분석 > 조선, LNG' 카테고리의 다른 글

| 삼성중공업, 유상증자 1조원 반영한 밸류에이션 분석 (0) | 2021.06.04 |

|---|---|

| 조선 해운 수에즈 운하 관련주, 팬오션 vs HMM (0) | 2021.05.25 |

| 조선 LNG선 관련주 대장주, 삼성중공업 vs 현대미포조선 (0) | 2021.01.04 |

| HSD엔진, 선박엔진 제작, 이중연료 추진 엔진 수요 증가 (0) | 2020.12.30 |

| 팬오션, 2021년 운임상승시 영업레버리지 효과 기대 (0) | 2020.12.30 |

댓글