타겟 PBR 2.0 배, 목표주가 8,000 원으로 상향

지난 1Q21 실적 발표에서 자본잠식을 해소하기 위한 (주주가치에 영향없는) 무상감자와, 1 조원의 유상증자 계획을 발표했다. VALUATION 은 유상증자를 반영한 8.3 억주와 자본총계 1 조원 증가의 가정하에서 계산했다.

공급 부족이 끌고 가는 슈퍼 싸이클 초입의 조선 타겟 PBR 2.0 배를 공통 적용한다. 2022 년까지의 적자를 감안해 2022년 BPS에서 목표주가는 8,000 원이다[표 1].

에버그린 20 척 수주부터의 흑자 수주 = 2023 년 확연한 턴어라운드

올해 영업적자 -7,600 억원 뿐 아니라 2022 년에도 건조량 부족으로 소폭의 적자가 이어진다는 가이던스를 제시했다. 그러나 3 월말의 20 척 에버그린 수주보다 확연한 흑자 수주를 하고 있으며, 남은 하반기 셔틀탱커와 LNG 선 등의 수주로 2023 년부터 매출 증가와 MIX 개선에 따른 흑자전환을 가이던스한다[표 6]. 지금 이 좋은 업황에 꺾임이 없다면, 2023 년의 흑자전환과 그 이후 다시 이익잉여금(자본총계)을 쌓아가는 구조를 기대할 수 있다. 동사는 올해 78 억$의 수주 목표 중 상선 46 억$을 3 개월만에 초과 달성하면서, 목표를 상선 71 억$에 전체 91 억$로 상향했다.

그리고 본 연구원은 산업자료에서 짚었듯 CO2 규제에 따른 선박 쇼티지, 교체 발주 수요, 매력이 크게 떨어지는 스팀터빈 LNG 선의 스크랩, D/F 확산 등으로 글로벌 탑티어 조선사인 동사의 수혜가 지속할 것으로 기대한다.

삼성중공업 일봉

삼성중공업 주봉

주가 트리거 세가지: RIG 매각, 해양 수주 재개, WTIV 수주

① 5 기의 드릴쉽들이 매각되면서 현금화 되는 이벤트이다. 5 기가 12 억$ 장부가로 너무도 값싸게 잡혀있는 RIG 들에 대한 매각협의가 진행 중이어서, 언제든 갑자기 매각되는 이벤트를 기대할 수 있다

[알아보기] 조선 해운 수에즈 운하 관련주, 팬오션 vs HMM

https://bestcpacta.tistory.com/395

.

② BIG3 중 그래도, Coral FLNG 기성률이 75%, 인도 릴라이언스 MJ FPSO 의 기성률이 16%로 가장 양호하지만, 후속 해양 수주는 필요하다. 2019 년 4 월 이후 해양 수주가 없는 상황이지만, 해양 수주목표 20 억$로 판단되는 나이지리아 Bonga FPSO 를 올해 연말에 마무리 짓는 것이 중요하다. Delfin과의 FLNG 도 주목한다.

③ 카본중립을 위한 해상풍력 투자가 확대되면서, 해외 선주들의 WTIV(Wind Turbine Installation Vessels) 투자가 확대되고 있다. 대우조선해양이 이미 1 척을 수주했지만, 동사도 ABS, NDV, LR의 승인을 받은 WTIV 디자인을 공개하며 신시장 진입을 선언했다.

동사는 2012~2015 년 3 기를 인도한 바 있어, WTIV 가 동사의 새로운 니치마켓이 될지 궁금하다.

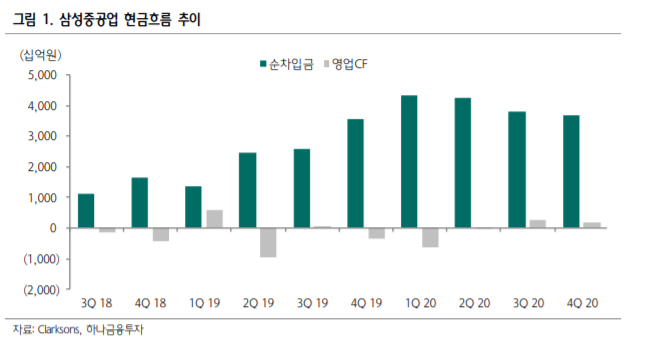

수주와 잔고현황

참고: 하이

지난 2년간 LNG선과 중대형 탱커선 중심의 수주실적 증가

지난 2년간 삼성중공업은 주력 선종인 LNG선과 아프라막스급 중대형 탱커선 중심으로 선박 수주량을 늘리는 모습을 보여왔 다. 동일 선종으로 단순화된 수주잔고는 선박 건조량을 늘릴수 록 건조마진을 높이고 현금흐름을 개선시키는 모습으로 나타나 게 될 것이다.

카타르 LNG선 발주에 대한 소식이 최근 해외 언론을 통해 다시 강조되고 있다는 점에서 삼성중공업의 하반 기 LNG선 수주잔고는 지금보다 더욱 크게 늘어나게 될 것이 고 이는 동일선종의 반복건조 효과를 더욱 높일 수 있다는 것 을 의미한다

2021년 선박 인도량 증가를 주목

조선소의 생산 일정은 주기적으로 달라지고 조정이 되지만, 2021년 선박 인도량은 지난해보다 늘어나는 수준이며 단일 선 종으로 단순화된 인도일정을 갖고 있다. 이는 선박 인도량을 늘릴수록 현금흐름은 개선되어 갈 것을 의미한다. 특히 삼성중 공업은 아프라막스급 탱커선 분야에서 가장 많은 건조경험을 갖고 있다는 점에서 삼성중공업의 수주실적 증가에 상당한 영 향을 미칠 것으로 기대된다. 아프라막스급 탱커선박의 선박량 대비 수주잔량은 6.3%로 역사적 최저 수준이다. 아프라막스급 탱커선의 노후선박 비중은 2024년이면 65%에 달하게 된다.

목표주가 10,000원(유지) 투자의견 BUY(유지)

삼성중공업 목표주가 10,000원과 투자의견 BUY를 유지한다. 삼성중공업의 수주잔고는 LNG선, 컨테이너선, 탱커 세 가지 선종으로 단순화되어 있어 2021년 하반기로 갈수록 영업이익 은 점차 개선되어 갈 것이다. 삼성중공업 ROE는 2021년에는 -20.9%, 2022년에는 -2.3%로 추정된다. 주가수준은 2021 년 PER -5.3배, 2022년 PER -54.0배로 추정된다.

참고: 하나

'투자분석 > 조선, LNG' 카테고리의 다른 글

| 삼성중공업 유상증자 무상증자 희석 효과 분석 (0) | 2021.06.07 |

|---|---|

| 한국조선해양 vs 현대미포조선, 수주잔고 및 주가 전망 (0) | 2021.06.05 |

| 조선 해운 수에즈 운하 관련주, 팬오션 vs HMM (0) | 2021.05.25 |

| 조선 관련주 대장주, 한국조선해양 vs HMM (0) | 2021.05.21 |

| 조선 LNG선 관련주 대장주, 삼성중공업 vs 현대미포조선 (0) | 2021.01.04 |

댓글