현대중공업그룹 울산 야드의 핵심 협력사

세진중공업은 1999년 설립되었으며, 선박의 선실(Deck House), 선체(Upper Deck Unit, LPG Tank)를 주력으로 생산하는 울산 소재의 선박기자재 업체이다. Deck House는 모든 선종에 필수 장착되는 선원들의 생활공간(조정실, 기관장실, 기계 실 등)을 칭하며, 국내에서는 동사를 비롯한 소수업체만 제작이 가능하다. Upper Deck Unit은 선체의 최상층에 위치한 상갑판을 의미하며, LPG Tank는 LPG선에 장착되는 LPG화물창이다.

세진중공업은 현대중공업그룹 울산 야드에 근접한 20만평 규모의 부지를 바탕으로 현 대중공업 그룹의 주요 협력사로서 성장했다.

세진중공업 일봉

현대중공업, 현대미포조선의 Deck House, LPG Tank의 외주물량을 전량 공급하고 있으며, 현대미포조선의 Upper Deck Unit 또한 외주물량 중 57%를 공급하고 있다.

LPG Tank 비중 증가에 따른 이익률 개선

세진중공업은 LPG운반선 선종에 강점을 지닌 현대중공업, 현대미포조선의 LPG Tank 물량 을 전량 수주하고 있는 세계 최대의 LPG Tank 생산업체이다. LPG Tank는 특성상 넓은 생산 부지를 요구하기 때문에 현대중공업, 현대미포조선은 전량 외주화하고 있으며, 고객사에 근접 한 곳에 위치한 세진중공업이 LPG Tank의 생산을 전담하여 왔다.

LPG선은 LNG선 발주 사이클을 공유하며 시기적으로는 6~12개월 후행하는 모습을 보이고 있는데, 이는 LPG 역시 천연가스 생산 프로젝트의 주요 수출품목으로 분류되기 때문이다.

LPG선 발주는 2016년을 저점으로 반등하는 모습을 보이고 있으며, 2021년에 들어서면서 발 주세가 강력해짐에 따라 현대중공업그룹이 1분기에만 17척을 수주하며 지난해 이상의 수주 실적을 달성했다. LPG Tank는 세진중공업 생산품목 중 수익성이 우수한 제품으로 LPG선 발 주 증가 효과로 올해부터 내후년까지 예정물량이 많아 매출 Mix 측면에서 전망이 밝다.

한국조선해양의 대우조선해양 인수에 따른 외주물량 증가 가능성

2019년 초부터 추진되었던 현대중공업그룹의 대우조선해양 인수 추진은 이제 거의 막바지 단계에 다다른 상황이다. 관건으로 여겨졌던 6개국 경쟁당국의 기업결합 심사는 중국, 싱가포 르, 카자흐스탄이 인수를 승인했고, 우리나라와 EU, 일본의 심사가 진행 중에 있다.

여전히 변수는 있으나 남은 경쟁당국에서 전면 승인거부 결정을 내리기는 쉽지 않을 것으로 본다.

대우조선해양이 현대중공업그룹으로 편입되면 세진중공업 입장에서는 거대 조선사가 주요 고 객 Pool 안에 들어오게 된다. 현대중공업그룹 및 산업은행이 대우조선해양의 자율경영체제 유지, 고용안정, 협력사 유지 등을 약속한 상황이나, 기존 대우조선해양의 해양플랜트 기자재 를 담당함과 동시에 Deck House, Living Quarter 물량을 생산하던 자회사 신한중공업은 이미 2019년 자본잠식을 겪은 이후 매각이 추진되고 있는 상황이다. 신한중공업 매각이 완료되고 나면 대우조선해양 측에서도 안정된 물량 수급을 위해 외주물량을 담당할 협력사의 숫자를 늘릴 가능성이 적지 않다. 세진중공업은 안정적인 재무구조에 오랜 업력을 바탕으로 한 제품 신뢰성도 높은 업체로 대우조선해양 측에서도 물량 분배를 고려할 만하다.

보유 토지 자산가치 재평가 여부

그동안 세진중공업의 보유 토지자산 장부가치는 평당 60만원~70만원 수준에 머물러 있으면 서 실제 시장 가치 대비 현저히 낮기 때문에 재평가를 통해 자산가치를 상향조정할 필요가 있다는 견해가 많았다. 실제로 세진중공업은 작년 6월에 고려아연에 온산 국가산업단지 부지 9만 5,733㎡(29,000평)을 637억원에 매각하면서 평당 220만원 수준의 가치를 인정받았다. 현재 세진중공업이 보유하고 있는 토지의 장부가치는 1,333억원으로, 평당 220만원으로 자산 재평가 시 약 4,890억원 수준이 되어 약 3,500억원 이상의 토지 재평가 차익이 발생할 것으 로 기대된다. 부두를 보유한 임해부지 가치는 더 올라갈 수 있는 점을 고려하면 실제 가치는 그 이상이 될 것으로 추정한다.

오랫동안 언급되어 왔던 이슈였으나 토지 재평가는 적절한 시점에 대한 고민으로 지연되어 왔던 상태이다. 하지만 최근 토지 매각으로 인해 장부가치와 시장가치와의 괴리율이 크다는 것을 시장에서 다시 한번 인지하게 되었다. 시황 업사이클이 기대되고 있기 때문에 본격적인 주가 상승기에 들어설 경우 밸류에이션 부담 해소관점에서 장부가치 재평가를 검토할 가능성 이 충분하다.

자회사 일승 상장 효과

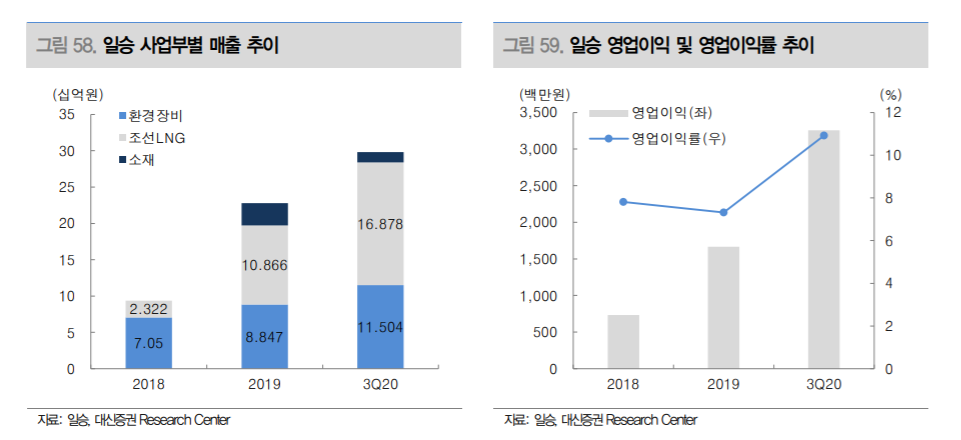

5/17 자회사 일승(333430)이 SPAC 미래에셋대우기업인수목적4호와의 합병의 형태로 코스닥 시장에 상장했다. 일승은 선박 환경장비 판매를 전문으로 하는 업체로 분뇨처리기(STP, Sewage Treatment Plant), 증발식조수기(Fresh Water Generator), 스크러버(Scrubber), LNG 재기화설비(LNG Regasification Unit) 등을 생산하고 있다.

일승은 2017년 세진중공업에 인수된 이후 기존 사업이었던 STP에 더해 LNG RU, 스크러버 등 제품 포트폴리오를 늘리면서 빠른 매출 성장세를 보였다. STP는 총 톤수 400톤 이상 또는 15인 이상 승선 선박에 필히 탑재되어야 하기 때문에 중형조선사 이상에서 건조되는 모든 선 박이 잠재고객이다. 일승은 STP 분야에서 국내 점유율 86%, 글로벌 점유율 23% 이상을 차 지하고 있어 향후 업사이클 시 수헤가 기대된다.

LNG RU는 선박 내 액체상태의 LNG를 재 기화하는 설비로 일승은 주로 2018년부터 세계 최대의 발전선박 운용사인 카라데니즈 그룹 의 발전선박(Powership)에 탑재되는 LNG RU를 납품하며 트랙레코드를 쌓고 있다. 스크러 버는 기술 제휴 협력중인 현대중공업파워시스템의 생산기지 역할을 하며 현대중공업그룹향 스크러버 물량 생산을 도맡아오고 있다.. 일승은 상장 이후 1,000억원 내외의 시가총액을 유지하고 있으며, 세진중공업의 일승 보유지 분은 47.1%다.

보호예수 6개월 종료일을 기점으로 오버행 이슈가 주가를 누르는 부담이 될 수 있겠으나 STP, LNG RU를 바탕으로 성장하는 매출과 하이싱글 이상의 높은 이익률이 점 차 기업가치로 반영될 것으로 판단되며 세진중공업의 보유 지분가치 역시 높아질 전망이다.

참고: 대신

'투자분석 > 조선, LNG' 카테고리의 다른 글

| 현대미포조선 주가, 친환경 선박 관련주 분석 (0) | 2021.06.18 |

|---|---|

| 현대글로비스 주가 전망, 컨테이너 운임 상승 관련주 (0) | 2021.06.16 |

| 효성중공업, 자회사 진흥기업 매각설 및 향후 주가 (0) | 2021.06.09 |

| 삼성중공업 유상증자 무상증자 희석 효과 분석 (0) | 2021.06.07 |

| 한국조선해양 vs 현대미포조선, 수주잔고 및 주가 전망 (0) | 2021.06.05 |

댓글