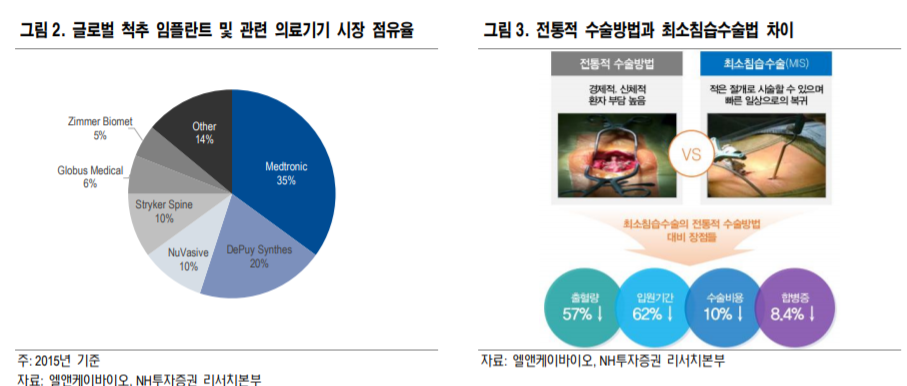

글로벌 의료기기 대기업과의 대규모 공급계약 기대.

엘앤케이바이오의 ‘Expandable Cage’ 신제품이 글로벌 의료기기 대기업들의 주요 타겟이 되고 있습니다. 실제로 동사는 현재 다수의 미국 대기업들과 제품의 판권계약을 협의 중에 있으며, 곧 가시적인 성과들 이 나타날 것으로 예상됩니다. 미국의 척추 Cage 시장규모는 약 6조원에 이르며 ‘Medtronic’, ‘Depuy Synthes’, ‘NuVasive’, ‘Stryker’, ‘Globus Medical’, ‘Zimmer biomet’ 6개의 대기업이 독점하는 구조입니다. 최근 Expandable Cage가 척추 수술의 트렌드가 되어가고 있는 상황에서, ‘Globus Medical’을 제외하고 나머지 5개 기업들은 제대로 된 Expandable Cage제품을 보유하지 못하고 있습니다.

이러한 상황에서 FDA허가와 더불어 600건의 수술 케이스를 가진 동사의 Expandable Cage 제품들 은 대기업들에게 분명 군침도는 아이템입니다. 대규모 공급계약의 개연성은 충분하며 동사는 올 상반기부터 대기업들과 협상을 해왔다. 기대감이 고조되는 연말이 왔습니다.

기존 대리점 계약 만으로도 수백억 매출 기대.

글로벌 대기업과의 판권계약과 별개로, 동사는 이미 40여곳의 미국내 중소규모 대리점들과 판매계약을 끝냈습니다. 또한 연말까지 대리점 계약은 약 60여개까지 늘어날 예정입니다. 사실 한국 의료기기 기업이 미 국에서 대리점을 하나 잡는 것 자체가 매우 어려운 일이며, 동사 또한 Expandable Cage가 없었다면 대리점을 잡는 것이 불가능했습니다. 동사에 따르면, 대리점 1곳 당 연 평균 매출은 $1 Mil(약 11억원)수준 을 예상한다고 합니다.

단순하게 계산하면, 대리점 판매 만으로도 ‘21년 수백억대 매출과 영업이익을 예 상할 수 있습니다. 여기에 대기업과의 대규모 공급계약은 +@다. 여전히 2,000억원에 불과한 동사의 시가 총액을 고려 시, 앞으로도 긍정적인 주가흐름이 예상됩니다

관리종목 이슈 해소. 미국 현지 병원등록도 시작되었다.

동사는 3분기 별도기준 매출 65.7억원(yoy +60.8%), 영업이익 26.6억원(흑전)을 기록하였습니다. 3분기 까지 누적 영업이익은 23억원을 기록하며 4년연속 적자에 따른 관리종목 이슈는 상당부분 해소된 것으로 보입니다. 더 중요한 소식은 신제품의 미국 현지 병원등록이 시작됐다는 것입니다.

최근 미국 미시건주 최대의 병원체인그룹 ‘Beaumont healthcare’에 동사의 Expandable Cage제품이 등록되었습니다. 병원 등록은 병원이 특정 제품을 사용하겠다는 의지의 표명이며, 동사 입장에서는 제품 수출의 마지막 단계 가 끝난 것입니다. 병원등록 이후부터는 실제 매출이 시작됩니다. 또 하나의 한국 의료기기의 미국 진출이 눈앞에 왔습니다.

참고: 한양증권, 오병용

▼아래에 첨부하였습니다.

엘앤케이바이오?

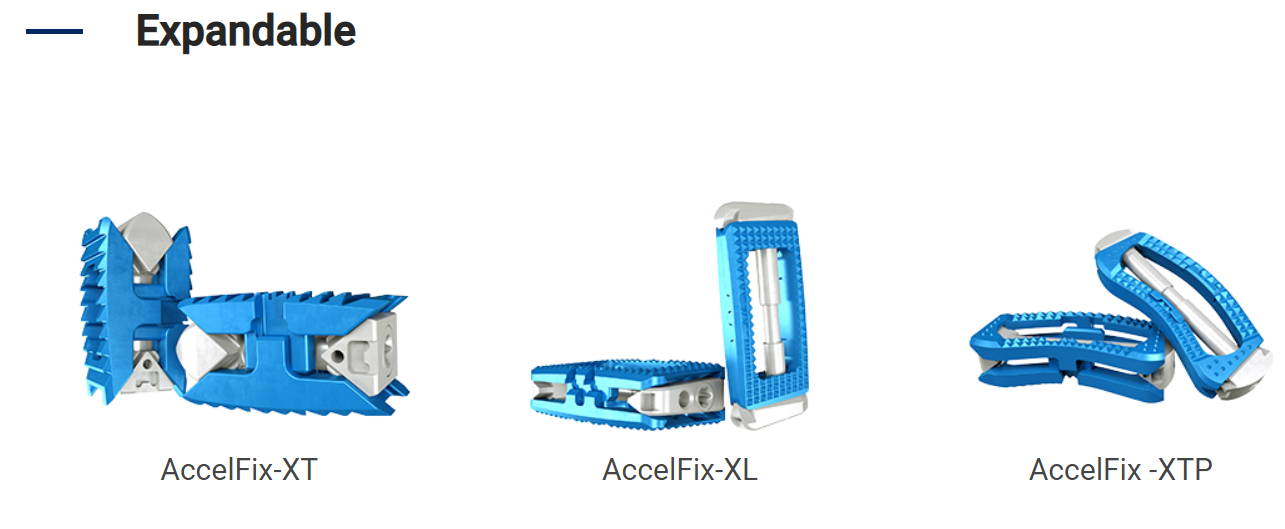

cage(디스크 사이에 삽입하는 수술 재료)는 1세대 플라스틱 소재의 peek와 2세대 3D 프린팅 제품부터 3세대 티타늄 소재의 expandable 제품까지 발전하였습니다. 특히 3세대 분야에서 Globus Medical(매출액 7억8,536만달러, 시가총액 48억달러)이 독보적입니다. Globus는 총 9종의 품목허가 보유했습니다. 동사는 작년 하반기 3종의 제품(XT, XL, XTP) 미국 허가 완료하였습니다. 올해 추가로 3건 허가 시 Globus 에 이어 품목허가 기준 2위 업체로 도약 전망합니다.

참고: NH투자증권, 구완성

▼아래에 첨부하였습니다.

구조조정 이후 3분기 드디어 턴어라운드 기대

2019년 거래정지 기간 동안 구조조정으로 인력 감축 및 판관비 15.5% 감소했습니다. 저마진의 국내 사업 철수하였습니다. 현재 미국向 매출 비중이 전체 매출의 약 95% 차지하였습니다. 미국 유통사 26개 업체와 계약 체결하였습니다. 7월부터 선적 개시합니다. 연말까지 60개 대리점 계약 목표. 4분기 XAI, XCI 등 3종 FDA(미국식품의약국) 허가 기대합니다.

▶ 같이 보면 좋은 바이오 섹터 관련 최근 분석글

- 오스코텍, 레이저티닙과 SYK억제제 신약가치산정 로직

- 메디톡스, ITC 최종 판정, 수출품목 허가 취소, 3분기 적자 실적

- 녹십자, 코로나19 백신 위탁생산으로 기업가치 상승

- 젬백스, 알츠하이머, 전립선비대증, 췌장암으로 운명을 바꿀수 있을것인가?

- 한스바이오메드, 벨라젤 식약처 조사 결과 발표 및 추가 리스크 점검

'투자분석 > 제약, 바이오' 카테고리의 다른 글

| 파마리서치프로덕트, 재생의학 기반 의약품 콘쥬란, 리쥬란의 성장 (0) | 2020.11.20 |

|---|---|

| 유비케어, 디지털 헬스케어, 건강관리솔루션, 의료정보 활용 플랫폼의 강자 (0) | 2020.11.19 |

| 오스코텍, 레이저티닙과 SYK억제제 신약가치산정 로직 (0) | 2020.11.18 |

| 메디톡스, ITC 최종 판정, 수출품목 허가 취소, 3분기 적자 실적 (0) | 2020.11.17 |

| 녹십자, 코로나19 백신 위탁생산으로 기업가치 상승 (0) | 2020.11.17 |

댓글