오만 해수담수화 플랜트 Ghubrah 1.6조원, Barka 7천억원 수주

GS건설은 19일 GS이니마가 오만 수전력조달청으로부터 알 구브라 3단계와 바르카 5단 계 민자 담수발전사업(IWP) 프로젝트 등 2곳에 대한 낙찰통보서(LOA)를 받았다고 밝혔습니다. 2 개 프로젝트 모두 BOO(Build-Own-Operate) 사업으로 GS이니마는 금융조달 및 시공과 함께 20년간 운영을 맡게 됩니다. 예상 매출은 각각 1조 6,340억원, 6,970억원으로 총 2조 3,310억원임 (EPC, 운영 포함)입니다.

착공은 내년 2분기부터 시작될 것으로 보이며, 착공에 따른 EPC 매출이 본격적으로 가 시화 되는 시점은 2022년 상반기가 될 것으로 기대됩니다. 두 프로젝트 합산 EPC 예상 매출은 3 천억원 내외일 것으로 추산됩니다. 바르카, 알 구브라 플랜트 모두 운영 지분 50% 가량을 확보, 바르카의 경우 2023년 2분 기, 알 구브라의 경우 2024년 2분기 상업 운영을 계획 중이며, 이후 20년간 운영 이익이 발생할 예정입니다. 스페인 이니마 기준 단일최대규모의 수처리 플랜트 수주로, 장기적인 캐쉬카우 역할이 기 대된다는 점에서 긍정적으로 판단합니다.

두드러지는 신사업부문, 밸류에이션 캡을 여는 요소

GS건설은 입주 랠리를 지나며 확보한 현금을 통해 단일 투자 2~3천억원 규모 내외의 송도 토지 매입, 브라질 수처리업체 인수, 유럽 및 미국 주택 모듈러 업체의 인수 등과 같은 투자 집행을 지속해왔습니다.

레버리지업인 건설업 특성상 늘어난 현금에 대해서는 배당 재원으로 사용하기 보다, 매출 제고를 위한 투자를 일으키는 것이 더욱 합리적입니다. 과거에는 택지 매입 일변도의 CAPEX가 있었다면, 국내 민간 택지 풀이 좁아진 상황에서 어떤 자산에 투자를 하는지에 따라 5년뒤 각 사별 DNA가 달라질 것으로 예상하고 있습니다.

참고: 이베스트증권

▼아래에 첨부하였습니다.

신규 분양물량 증가와 턴어라운드 기대

- 분양물량은 2019년 1.6만호, 2020년 2.9만호, 2021년 2.7만호 계획

- 분양물량 증가에 따라 가장 수익성이 높은 주택부문 실적이 가장 빠르게 성장할 전망

- 주택 GPM은 18년 14.6%, 19년 16.3%, 20년 20.3%로 향후에도 높은 수익성 유지 전망

- 수익성 개선에 가장 큰 영향을 주는 분양가 상승과 입주물량 정산효과가 지속

- 20년 플랜트 매출 2.5조원으로 적자를 기록하고 있으나, 21년에는 최소 BEP 수준까지 개선 가능

참고: 메리츠증권

▼아래에 첨부하였습니다.

세가지 Hidden Value에 대한 논쟁

첫번째, Hidden Value는 자체 사업 동사가 보유하고 있는 용지(자체개발부지)/투자부동산(건물 및 매각대상 토지)의 규모는 약 1.3조원입니다. 동사가 현금화 혹은 개발을 통해 현금 이상 창출할 수 있는 자산은 약 9,000억 원수준입니다. 이는 동사의 기업 가치에 전혀 반영되지 않고 있습니다. 구체적으로 동사가 확보하고 있는 용지는 1) 송도(용지), 2) 양주 백석(투자부동산)입니다. 송도는 올해 11월경에 분양 규모 1.3조원(토지가격 5,110억원)으로 총 1,500여세대의 분양을 앞두고 있습니다. 당사는 송도의 개발 이익은 추정치에 반영했으나, 양주 백석의 경우는 추정치에 반영하지 않고 있습니다.

두번째, Hidden Value는 베트남 개발사업 동사는 크게 2개의 개발 사업을 진행할 계획입니다. 1) 나베신도시는 부지 106만평 규모로, 인구 6.8만명, 1.7만세대(빌라 760세대, 아파트 16,300세대)로 계획하고 있고, 2) 뚜띠엠 사업은 아 파트 약 820세대, 호텔/리테일/오피스등의 복합 개발로 추진 계획입니다. 당사는 22년부터 매 출 2,000억원/영업이익 400억원이 초기에 반영되고, 최종적으로 15년간 매출 6조원 잉여현 금흐름 6,000억원이 반영될 것으로 전망합니다. 이는 베트남 현지 정치/경제 상황을 반영하여, 보수적으로 추정한 수치입니다

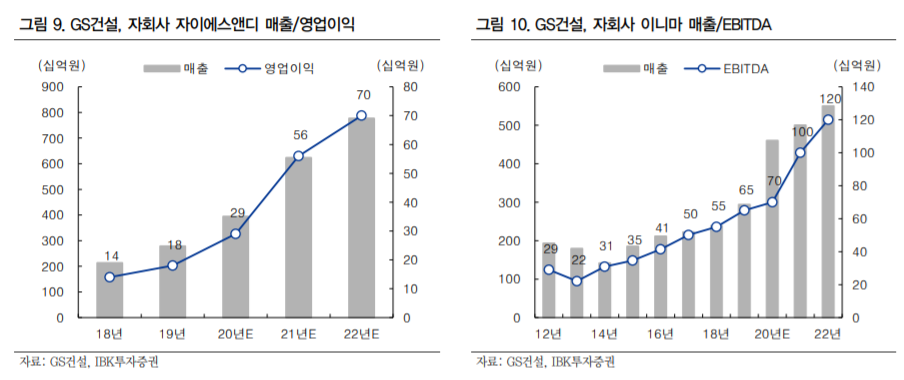

세번째, Hidden Value는 자회사 가치 자회사의 2020년 시장가치는 1.5조원, 2021년은 1.8조원으로 당사는 추정하고 있지만. 전혀 시장에서 반영되지 않은 상황입니다. 2020년 신사업 등 매출과 영업이익은 각각 1조원, 450억원 수준이고, 2022년에는 매출과 영업이익은 각각 1.4조원, 1,200억원으로 추정합니다. 최소한 글 로벌 환경업체인 이니마에 대한 시장 가치 산정은 필요합니다. 이니마의 2020년 EBITDA 700 억원, 시장 평균 Multiiple 10배 적용 시 적정 가치는 약 7,000억원입니다. GS건설 시장가치 분석시 동사의 가치는 포함되지 않은 상황이나, 향후 신사업의 이익 안정화 시 동사의 가치가 부각될 전망입니다.

참고: IBK투자증권

▼아래에 첨부하였습니다.

▶ 같이 보면 좋은 건설 섹터 관련 최근 분석글

삼성엔지니어링, 20년 3분기 실적 및 주요 수주 잔고에 대한 분석

▶ 같이 보면 좋은 자동차 섹터 관련 최근 분석글

'투자분석 > 건설, 건자재, 리츠' 카테고리의 다른 글

| 주요 건설사 분양 업데이트: 현대건설, GS건설, 대림산업, 대우건설, HDC현대산업개발 (0) | 2020.12.03 |

|---|---|

| 공동주택용지 공급제도 개선안 발표 (0) | 2020.11.28 |

| HDC현대산업개발, 미니신도시를 만드는 개발사업의 강자 (0) | 2020.11.25 |

| 전세형 공공주택 공급 방안 분석, 주택공급에서 민간의 역할은? (0) | 2020.11.20 |

| 삼성엔지니어링, 20년 3분기 실적 및 주요 수주 잔고에 대한 분석 (0) | 2020.11.16 |

댓글